温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

(一)公司主要营业业务为智能控制器的研发、生产与销售,以及少量终端产品的生产 和销售,基本的产品包括厨房电器、生活电器、环境电器等各类小家电智能控制器, 并逐步向大家电、医疗健康、电动工具、智能家居等领域进行渗透和拓展。自公 司成立以来,主营业务未发生变化。公司依托先进的研发设计平台、高效的柔性 化生产体系、完善的质量管理体系以及良好的客户服务体系,深度扎根于珠三角 和长三角两大核心经济圈二十余年,积累了较多的优质客户资源,并与苏泊尔、 美的、纯米、艾美特、新宝、小熊等知名厂商建立长期稳定的合作关系。

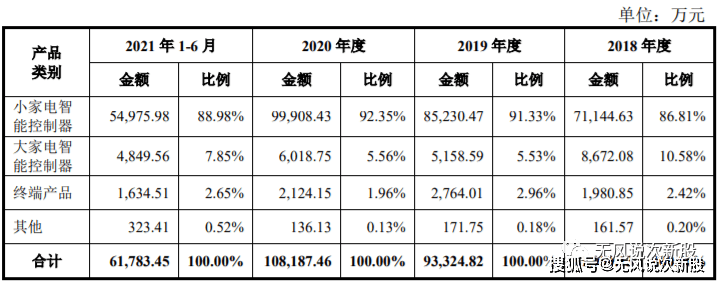

(二)公司主要围绕客户订单开展生产经营,采取“以销定产、以产定购”的经营 模式,公司的销售全部通过直销模式进行。报告期内,公司主营业务收入按产品 类别划分情况如下:

作为智能硬件设备的“神经中枢”与“大脑”,智能控制器是为完成特定用途而在仪器、设备、装置、系统中进行设计实现的计算机控制单元,一般以微控 制器(MCU)芯片或数字信号处理器(DSP)芯片为核心部件,辅以外围模拟及 数字电子线路,并置入相应的计算机软件程序以完成特定功能,最终,经电子加 工工艺制造而形成的电子部件。公司主营业务产品根据下游应用领域可分为小家 电智能控制器、大家电智能控制器及终端产品三大类产品系列。

(一)智能控制器行业是集合自动控制技术、温控技术、微电子技术、电力电子技 术、传感技术、显示与触摸技术、通讯技术等多种技术于一体的技术密集型和知 识密集型行业。智能控制器不能独立于终端产品工作,而是作为核心及关键部件 内置于仪器、设备、装置或系统中,起到“神经中枢”及“大脑”的作用,是典 型的嵌入式软件产品,因此,智能控制器行业深受上游技术更迭和下业景气 指数影响。“十三五”期间,我国经济转型升级步伐加快,以物联网、人工智能、云计 算、5G 为代表的新技术、新产品、新业态、新模式持续涌现,战略新兴产业与 传统行业的结合诞生了海量的应用需求,而新兴产业应用在硬件层面的落地需要 智能控制器的支撑。相应的,下游终端设备功能日益集成化和智能化,极大丰富 了智能控制器产品的应用前景。目前,智能控制器已经能满足各类智能场景和工 业互联网需求,对常用网络拓扑结构的物联组网实现模块化、模型化和软件化控 制,具有模块化、抗扰性强、组网简易、保密性好、维护升级简单等优点,已广 泛应用于家用电器、健康与护理产品、电动工具、智能建筑与家居、汽车电子等 诸多领域。随着电子信息技术的发展,家用电器、医疗健康、电动工具、智能家居等领 域的终端产品,对智能控制的需求不断增长,因此智能控制器行业近年来一直保 持着良好的高增长态势。2020 年虽然受全球新冠疫情的影响,汽车、家用电器、 工业设备等主要下业的增长放缓,但由于使用嵌入式智能控制装置的下游产 品比例不断上升,全球智能控制器的市场规模仍然保持较高的增长幅度。根据弗 若斯特沙利文(Frost & Sullivan)的数据显示,2015-2019 年全球智能控制器行 业的年复合增长率为 5.9%,2019 年全球智能控制器行业市场规模达到了 1.5 万 亿美元,预计 2024 年将达到约 2 万亿美元。中国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳 动力资源,从而吸引了全球智能控制器产业向国内转移。近年来,国内智能控制 器制造企业发展迅速,不仅形成专业的研发团队、先进的技术平台、完善的实验 检测手段以及成熟的产品制造工艺,同时在经营管理、业务运作方面也逐步缩小 与同行业大型跨国公司的差距,市场综合竞争力不断增强。依托国内综合电子供 应链优势以及本土竞争力的不断提升,我国正逐步发展成为全球智能控制器产品 的主要制造基地。在需求端,国内家用及商用电器、工业设备、汽车电子、电动工具等下游产 业的智能化、自动化覆盖率较低,随着我国经济发展和社会消费升级,智能控制 器产品在上述领域的应用将不断拓展和延伸。而医疗电子、机器人等新兴产业的 发展及传感技术、通讯技术、互联网技术、3C 融合技术等相关产业技术的升级, 同样激发了对智能控制器产品的市场需求。总体上,我国智能控制器产品市场需 求目前正处于持续增长阶段,国内智能控制器生产企业拥有较好的发展环境。根 据弗若斯特沙利文(Frost & Sullivan)的数据显示,我国智能控制器市场规模从 2015 年的 1.17 万亿元增长至 2019 年的 2.15 万亿元,期间年均复合增长率为 16.5%,预计 2024 年将达到 3.8 万亿元。据前瞻产业研究院的数据显示,2020 年,我国智能控制器应用领域中,汽 车电子类智能控制器市场规模为 5,699 亿元,占比约 24%,家用电器类智能控制 器市场规模 3,799 亿元,占比约 16%,电动工具及工业设备装置类智能控制器市 场规模 3,087 亿元,占比约 13%。智能控制器具有信息的收集和处理能力,是智 能家居的信息处理中心,将直接受益于家电智能化的趋势,家电智能化渗透率提 高将给智能控制器行业带来较大的市场增量。近年来,家电整机厂商逐步将智能控制器份额转移给专业智能控制器厂商。规模较大的智能控制器企业由于规模效应将承接大部分转移的家电智能控制器 产能,智能控制器产业正逐步向大型企业集中。国内市场对智能家电的需求将持 续增长,并将推动智能控制器需求持续增加;随着家电产业链国产化程度的逐步 提高,并带动智能控制器产业向国内转移,国内家电控制器行业将获得新的增长 动能。

(二)在国际智能控制器产品市场,英国英维斯、德国代傲等行业领先公司在某些 细分领域及高端市场具有较高的市场占有率,EMS 企业凭借规模优势发展稳健, 而本土智能控制器厂商具备地缘、成本、产业链配套完善等得天独厚的优势,市 场份额逐步扩大,发展速度较快。在专业化分工方面,智能控制器主要分为终端厂商自产及第三方专业制造商 生产两种情形。欧美等发达国家产业升级较早,分业化生产程度较高,国际知名 的终端制造商基本外购智能控制器;国内知名家电厂商则执行外购与自产并存的 采购策略,但国内主要终端厂商也已将主要精力转移至品牌增值、销售渠道铺设 等方面,智能控制器自产规模已在逐步控制并缩小,未来将释放更多产能交由专 业化的智能控制器厂商承接。在国内市场份额方面,珠三角、长三角和环渤海地区是国内智能控制器行业 最发达的地区,这些地区也是电子元器件等上游制造商及下游终端产品制造商的 聚集地,已形成发达的产业集群、完整的产业链、丰富的产业配套能力及产业制 造能力。其中,珠三角地区占据国内智能控制器及电子信息行业主要的市场份额, 拓邦股份、和而泰、朗科智能等国内主要智能控制器制造厂商的生产主体主要分 布在珠三角地区,近段时期也开始向长三角地区延展布局。智能控制器行业境内外上市公司主要包括香港金宝通、拓邦股份、和而泰、 和晶科技、朗科智能、英唐智控、振邦智能、朗特智能等企业,竞争对手的基本 情况如下:

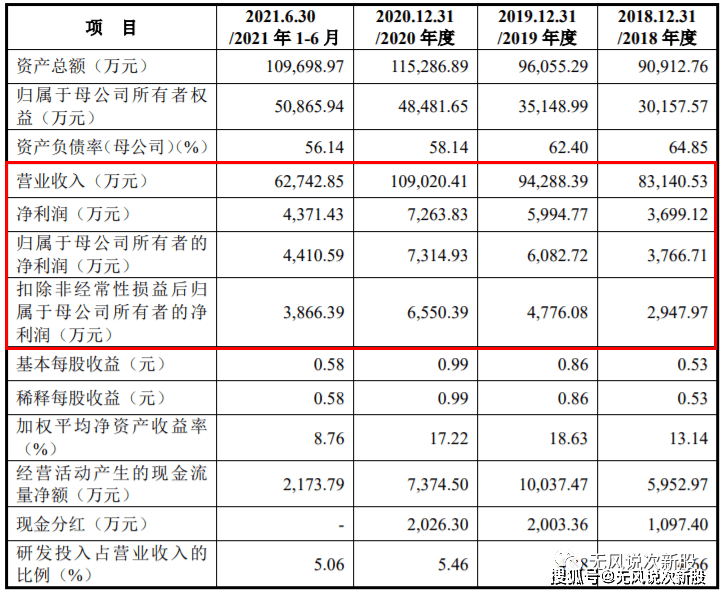

应收账款发生坏账的风险, 随着公司业务规模的扩大和营业收入的增长,公司应收账款余额相应增加, 报告期内,公司应收账款余额分别为 28,554.90 万元、28,200.17 万元、30,700.67 万元和 33,037.19 万元,占当期营业收入的比例分别为 34.35%、29.91%、28.16% 和 52.65%。公司客户多为国内家电行业知名企业,销售及信用情况良好,坏账 风险较小。但随着销售额进一步增长,应收账款会进一步增加,如果出现应收账 款不能按期回收或无法回收的情况,将对公司的经营业绩及现金流、等 正常的生产经营运转产生不利影响。

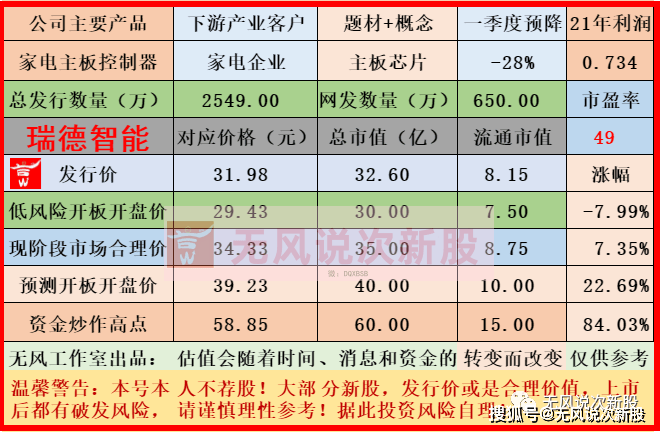

2.2021 年度,公司实现营业收入 132,406.11 万元,同比增长 21.45%;2021 年度,实现扣除非经常性损益后归属于母公司股东的净利润 7,339.41 万元,同比增长 12.05%。

基于目前的经营情况、在手订单以及市场环境等,经公司管理层初步测算, 预计 2022 年一季度经营业绩情况如下:公司预计 2022 年一季度营业收入较上年同期基本持平,扣除非 经常性损益后归属于母公司股东的净利润较上年同期下降 28.06%,主要系受原 材料价格上涨影响,但价格传导具有一定的滞后性所致。

公司主营业务为智能控制器的研发、生产与销售,以及少量终端产品的生产和销售,主要产品有厨房电器、生活电器、环境电器等各类小家电智能控制器,并逐步向大家电、医疗健康、电动工具、智能家居等领域进行渗透和拓展,公司作为家电上游控制器,受益于全球缺芯影响,这两年业绩都不错,不过公司过于依赖苏泊尔,22年增速开始放缓或者有下滑可能,短线亿左右估值,无风建议一般关注,破发风险比较小,建议谨慎申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多