本文主要内容写于上上周,因当时人形机器人热度挺高,相关个股高位且估值挺贵,黑龙无意蹭概念,因此到这周再发出。

面向未来,逆全球化、老龄化,出生率持续下降,人口红利不再,地产出清,经济整体降速的大背景下,中国加入世贸以来的增长逻辑重构,未来的投资逻辑肯定会有很大变化。

过去20年,中国资产的投资主线是城市化、消费升级、家电汽车互联网等产业渗透普及,人口红利和全球化助推。

未来的投资的四个大方向,可能是科学技术创新(新产业或效率提升)、可持续高息(需求稳定供给侧垄断)、老龄化健康产业、品牌和制造业出海(家电光伏新能车机电系统等)。

机器人产业有可能可以靠上第1和第4个大方向,同时也助于理解HK的长期空间,近期刷了些机器人产业研报和HK机器人(后面简称HKROB)的招股说明书,结合个人以前的一些理解,梳理成文,主要内容:

HKROB于16年成立,领头人贾永华77年出生,做软件算法出身,智商高、能力强,HK第一期“杰出贡献奖”获得者,历任HK图像处理与分析部总监、战略与市场部总监、供应链管理中心副总经理、高级副总经理等岗位,是公司的绝对核心。

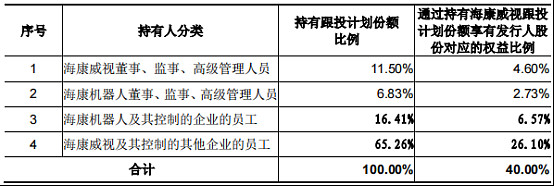

成立以来,HK和员工创新业务跟投平台累计货币出资投入约1.3亿元,没有一点对外募资行为,多年经营内生滚动发展,当前总股本约7.2亿股,其中HK持股60%,跟投平台公司青荷投资持股40%。

员工跟投涉及的HK员工有大几千人,如果上市成功业务发展好,千亿市值可期,未来将是共同富裕的典范。HK的经营文化,很看重业务盈利能力,从不烧钱做业务抢份额,发力投入的业务内生ROE非常高,从这个方面看,是个资产配置能力超强的五星管理人。

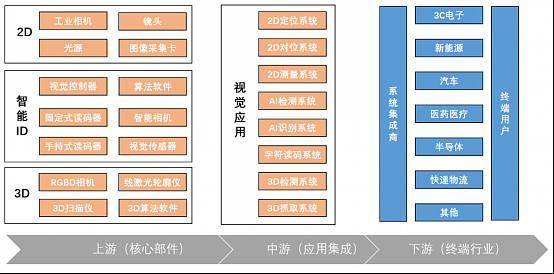

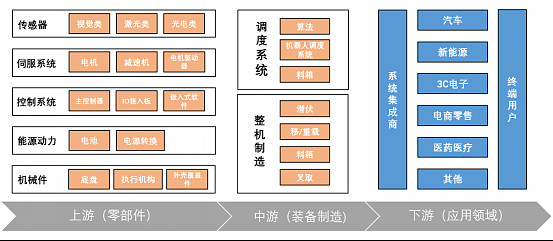

公司是面向全球的机器视觉和移动机器人产品及解决方案提供商,业务聚焦于工业物联网、智慧物流和智能制造。

公司以视觉感知、AI和导航控制等技术为核心,凭借深厚的算法积累、 强大的软硬件开发能力,聚焦人机一体化智能系统,持续在机器视觉、移动机器人领域深耕投入。

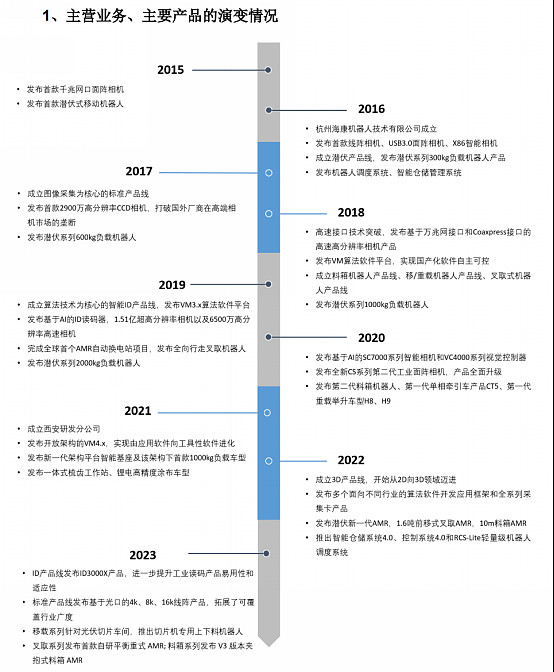

当下的业务收入,都来自机器人的眼睛和脚,公司会每年持续滚动做战略规划,未来百亿收入路径清晰,也会做未来收入的务虚展望,超前规划前瞻投入。

已拥有 2D 视觉、智能 ID、3D 视觉三大硬件产品线,下游主要是消费电子、新能源、汽车、医药 医疗、半导体、快递物流等,提供机器视觉硬件产品和算法软件平台,提 升生产制造柔性和产品的质量,助力智能制造数字化改造及减员增效。

一个典型的机器视觉系统,一般来说包括:工业光源、工业镜头、工业相机、视觉控制管理系统等。

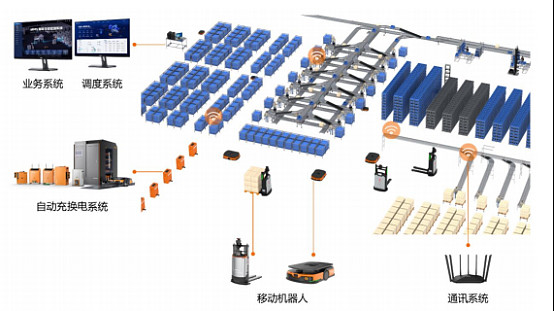

移动机器人业务依托潜伏、移/重载、叉取和料箱四大硬件产品线和机器人 调度系统 RCS、智能仓储系统 iWMS 两大软件平台,下游主要是汽车、新能源、消费电子、医药医疗、电商零售快递等,提供专业的智能物流解决方案,降低物流系统经营成本,提升生产效率和管理质量。

3、无人机及无人机防御系统业务今年已经以7743万对价剥离出售给了HK,以后不再涉及。

4、机械臂(工业机器人),类比机器人的“手”,主要还在研发试制验证阶段,可以优先在公司承接的移动机器人项目场景中使用,预计明年会开始量产出货。

5、机器人用传感器,类比机器人的感知系统,含可见光和不可见光,根据项目场景和市场需求逐步推出;

人形机器人是重要的方向,还处在产业早期,公司应该会持续关注,以HK的风格,不会在当下进行大规模投入。未来产业时机成熟,不排除会从一些核心关键零部件入手,或者解决一些专业细分场景的应用需求。

机器视觉:人类主要的外部信息来源于视觉感知,机器视觉是人工智能的基础应用技术之一,通过模拟人类视觉系统,赋予机器“看”和“认知”的能力。

机器视觉的全球标杆企业是基恩士,以传感器为基础,不断拓展其各类应用场景的具体产品,包括机器视觉系统解决方案,具备提供解决方案和配套光源、镜头、相机等软硬件的产业链优势。基恩士提供标准化的产品给客户,同时又是内部技术闭环,类似苹果,得以常年维持超过80%的毛利率,在全球 110 多个国家拥有超过 25 万家客户,全球机器视觉系统市场占有率约30%,20年营收353亿人民币,前几年曾经是日本市值最高的上市公司。

美国康耐视深耕机器视觉数十年,基本的产品包括视觉传感器、视觉成套系统、读码器、细分应用解决方案及机器视觉硬件等。推崇重研发轻生产业务模式,依托软硬件的技术优势,细致划分领域工业智能相机全球市占率第一。

HKROB的机器视觉业务22年营收23.2亿,国内第二名的奥普特11.4亿,另外凌云光(系统集成收入占比高)、大恒图像、威视图像、矩子科技奥比中光也是重要玩家,但产品线、技术、收入规模相比HKROB有明显差距。

机器视觉的核心硬件是光源、工业镜头和工业相机,同时其软件技术壁垒很高,在软件算法层面能够针对行业和制造工艺进行深度定制,需要长期的业务和场景积累,领先者强者恒强,将获得行业的大部分利润。

移动机器人是是工业机器人的一种,以电池为动力,装备有电磁、视觉和激光等自动导航模块, 能够沿规划路线自主行驶的运输车,无人驾驶完成搬运、分拣、装配等作业任务。

目前中国已经处在全球领先的位置,HKROB的技术和份额都是国内最好的,22年实现盈利收入15.1亿元,国内的主要竞争对手有极智嘉、海柔创新、快仓等,他们的市场占有率和收入规模与HKROB差距较大。

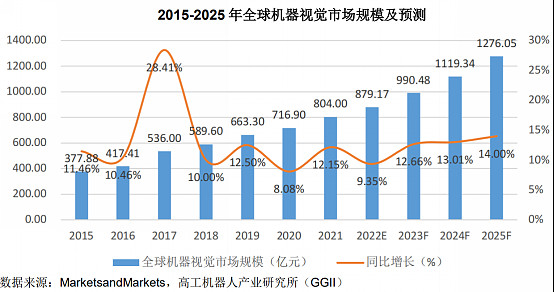

随着AI技术的突破性发展,机器视觉在工业领域的应用慢慢的变多,GGII 预计至 2025 年该市场规模将达到 1276 亿元,其中中国的市场规模将达到356亿元。

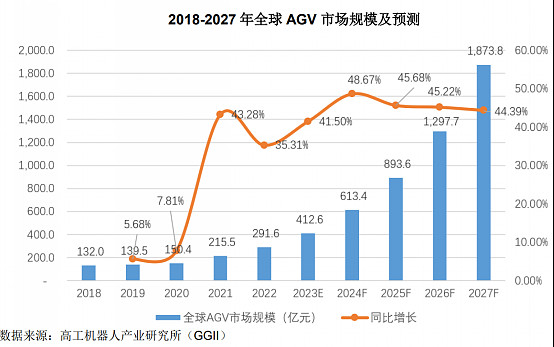

全球范围内,伴随技术革新和工业产业革命,移动机器人行业获得了快速 的发展。据 GGII 统计,2025年全球移动机器人市场规模约为 894亿元。

以上两个市场都有供给创造需求的特征,随着技术发展和产品成熟成本下降,将会有更多的工业应用场景转化为实际有效需求,预计25年全球的机器视觉和移动机器人市场规模合计约2170亿元。

HKROB选择的这两个细分市场,具有技术壁垒高,需要长期项目和场景积累的特征,跟数字安防市场相似度较高,HKROB成立短短7年,从营收、利润规模和利润率角度看,HKROB相比目前A股上市的那些机器视觉和机器人公司具备拥有明显的优势。

HKROB明年的收入规模大概率超越康耐视,参照传统安防业务的发展路径,未来有很大的可能性赶超基恩士,获得全球20%~30%的份额,再加上机械臂、传感器、算法系统助力,10年内有望再造一个当下的HK。

HK母公司持续输血不少了,怎么能说没有融资呢。HK的优势,还是在图像算法和应用端打通这块,在物流读码,在物流仓库导航,国内无敌。视觉这块,依托于其规模效应,把basler打得满地找牙,把大华也打得找不着北,总体来说,是一家狼性+狠劲十足的公司。但所归属的自动化这个大行业,对资金要求太高,上游现款拿料,下游大量应收,现金流是真堪忧,这也是其亮眼财报上的一笔暗色。考虑到其出海受制,只能国内发展,上限在那,千亿市值就有点虚高了(40亿销售额,千亿市值,想啥呢,虽然毛利不错,但现金流这么难看,又不是互联网行业:先补贴,然后进入红利期后持续爽。自动化行业,竞争会一直在那,规模效应和可复制能力始终受限)。总体来说,在机器视觉行业,是一哥,上市应该无忧。未来空间,就看海康在CMOS芯片,在锂电,光伏设备这块做得怎么样了。

上一篇: 人工智能机器人高度自动化的发展进程