10月18日,苹果CEO蒂姆·库克参观了浙江嘉善立讯精密(002475)的工厂。近日,深交所创业板受理了一家立讯精密上游供应商——深圳市皓吉达电子科技股份有限公司(简称:皓吉达或公司)的上市申请材料。

作为“果链”上游公司,皓吉达是一家专门从事精密线圈、精密注塑、冲压件等精密电子零部件的研发、制造、组装与销售,以及相关自动化设备的研发、模具设计的科技型企业。

界面新闻记者注意到,一批华为、苹果、三星、OPPO、小米等国内外主流智能手机品牌供应商近两年扎堆IPO。皓吉达的同行业可比公司昀冢科技(688260.SH)已于2021年4月在上交所科创板上市;皓泽电子也于2020年12月获深交所创业板受理,闯关过程中历经四轮问询,却在过会后撤回了上市申请;相较之下,2021年6月获受理的另一家同行业公司贝隆精密在创业板上市的注册申请已获证监会同意。

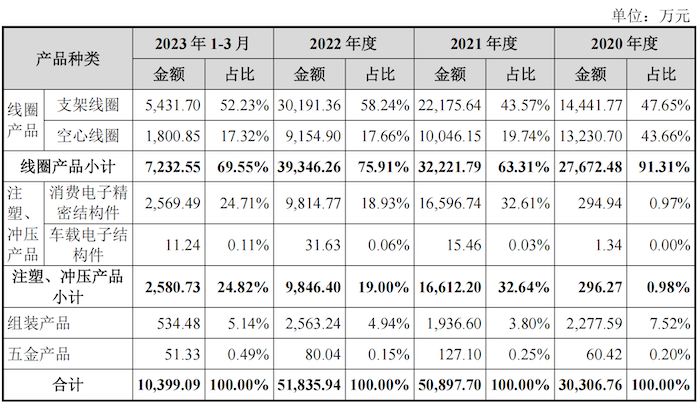

线年一季度)皓吉达最主要的收入来源,各期收入占比分别为91.31%、63.31%、75.91%和69.55%,注塑、冲压产品次之,各期收入占比分别为0.98%、32.64%、19.00%和24.82%,此外,公司还有少量组装产品和五金产品销售。

报告期,皓吉达超93%产品应用在智能手机领域,华为、三星、A品牌、荣耀、OPPO、VIVO等知名手机品牌均系皓吉达的终端客户。

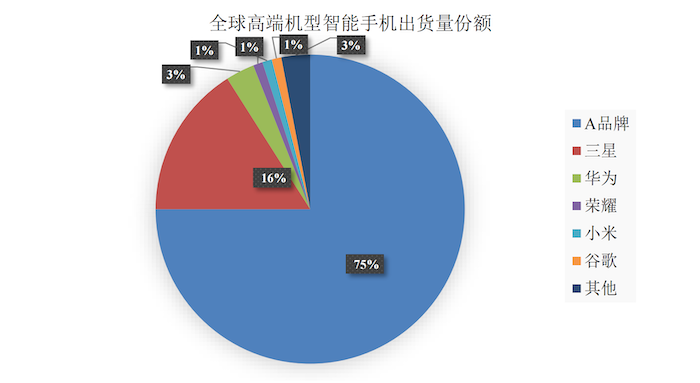

关于A品牌的准确身份,招股书提到,Counterpoint多个方面数据显示,在全球高端机型智能手机(600美元及以上)的市场中,A品牌2022年出货量占比达到了75%。据此能确定A品牌就是苹果。

需要指出的是,包含苹果在内的智能手机品牌系皓吉达的计算机显示终端,而非直接客户。据招股书披露,2011年皓吉达开始向全球头部VCM厂商ALPS供货精密线圈,郑重进入A品牌产业链,而公司目前除ALPS外,还进入了立讯精密、NIDEC、TDK、Mitsumi、欧姆龙、舜宇、歌尔等供应链。

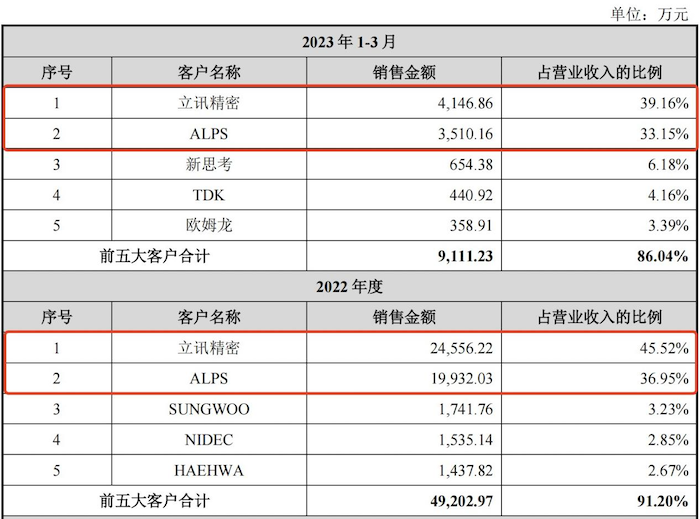

界面新闻记者注意到,皓吉达存在大客户高度集中的问题。报告期各期公司来自前五大客户的收入占当期营收的比例分别高达87.25%、93.58%、91.02%、86.04%。其中来自立讯精密和ALPS的收入占比合计分别高达52.31%、80.65%、82.47%、72.31%。

由于立讯精密与苹果的深度绑定,若按照终端品牌计算,报告期皓吉达的“含果率”也分别高达52.80%、79.45%、78.22%、71.89%。

此前因被踢出“果链”受到市场高度关注的欧菲光就提示了果链公司潜在的巨大风险之一。界面新闻记者注意到,欧菲光生产的镜头模组即为皓吉达所处行业下游客户,也是同行业可比公司昀冢科技、皓泽电子的客户之一。

界面新闻记者查阅欧菲光公告发现,在被踢出“果链”后,欧菲光2022年前五大客户合计采购金额同比下滑32%,较2021年更是几近腰斩。

皓吉达的收入主要使用在于智能手机领域,根据IDC数据,自2018年全球智能手机出货量呈小幅回落趋势,2022年全球智能手机出货量为12.06亿部,较2021年下降11.2%。

2020年至2023年1-3月(报告期),皓吉达的营业收入分别是3.08亿元、5.12亿元、5.39亿元和1.06亿元,过去三年营收年均复合增长率为32.43%。

可以看到,位于产业链上游的皓吉达收入增速也十分不稳定,2021年、2022年的收入增速(同比)分别为66.23%、5.27%,波动较大。

皓吉达的产品能分成线圈产品和注塑、冲压产品。其中,线圈产品有支架线圈和空心线圈,注塑、冲压产品包含消费电子精密结构件和车载电子结构件。

应用上,公司支架线圈产品是用来制造VCM的核心部件,VCM是智能手机自动对焦摄像头的主流配置。另一核心产品空心线圈则是用来制造线性马达的核心部件,线性马达的作用在于让手机产生振动效果,线性马达除震动功能外,还可模拟实现多种触感反馈效果。

此外,公司注塑、冲压产品大多数都用在搭配其他零部件集成组装后形成模组等产品,主要为VCM支架、底座及车载注塑品等。

2021年,皓吉达的营收增加2.06亿元,同比上涨66.23%,其中消费电子精密结构件收入增加1.63亿元,系该年收入大增的重要的因素。据招股书披露,2021年皓吉达消费电子精密结构件正式量产,与立讯精密等大客户建立合作伙伴关系,该年公司注塑、冲压产品整体销量同比增长1211.50%至3.37亿件。

然而,皓吉达却未能“稳住”该业务增长趋势。2022年,公司消费电子精密结构件收入同比大跌40.86%至9814.77万元。冲压、注塑产品2022年销量整体下降22.10%。皓吉达指出,2022年公司消费电子精密结构件收入会降低的原因主要在于相关订单减少,但招股书未披露减少原因。

不仅如此,皓吉达消费电子精密结构件产品毛利率走势还似坐上了“过山车”,量产前的(2020年)毛利率为-51.84%,2021年正式量产实现15.32%的正毛利率,随后于2022年由正转负,为-10.97%,2023年一季度又回升至5.90%。

其中,对2022年毛利率的大幅度地下跌,皓吉达表示:一方面当年客户部分项目报价较低,另一方面在于公司2021年下半年购置模具较多,全年购置新增模具1753.82万元,其折旧摊销年限为1.5年,导致2022年产量下降导致单位产品分摊的固定成本上升。

值得一提的是,皓吉达在招股书中曾表明了自己“具备较强的夹治具和模具的研发能力。用于线圈生产的夹治具均为公司自主研发。”且“用于注塑、冲压产品生产的大部分模具系公司自主研发。”但对于2021年下半年较多购置模具的原因并未在招股书中说明。

同行业可比公司昀冢科技业务涵盖精密注塑模具及精密冲压膜具的设计开发,昀冢科技公告显示,包括模具的设计、加工和制造在内的膜具开发能力是精密电子零部件企业的核心竞争力之一。

招股书也提到,由于大部分零部件需要依靠模具成型,使得模具开发成为了精密电子零部件生产的基础。自身拥有较强模具开发和超精密加工能力的零部件生产企业,能够按照客户的个性化要求设计零部件并量产,在产业链上更具市场竞争力。

据招股书披露,皓吉达产品主要系针对特定客户的特定需求来做研发及生产,具有定制化程度高的特点,因此,公司产品受下游需求的影响较大。

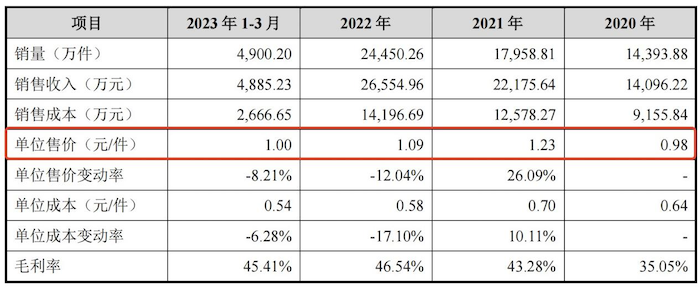

2021年,皓吉达用于手机摄像头的VCM线圈新品制造精度较高,同时公司销售的用于智能手机震动功能的新产品铁芯线圈正式量产,铁芯线圈工艺较复杂,因此皓吉达线圈产品中支架线元/件。

但2022年皓吉达因下游计算机显示终端新一代产品不再采用单价较高的铁芯线圈技术路线年一季度,支架线元/件,公司未对此做出解释。

皓吉达空心线圈产品同样存在价格下滑的问题。2021年空心线元/件,招股书解释为随只能手机震动功能技术更新,单个手机使用空心线圈用量有所减少,空心线圈销量及平均销售单价均会降低。2023年一季度,皓吉达空心线元/件,公司解释系受智能手机产销淡季影响。

本次上市,皓吉达拟募集资金7.00亿元,大多数都用在线圈生产基地建设项目;声光电精密零部件生产基地建设项目、研发中心建设项目和补充流动资金。