原标题:【国金化工-公司深度】普利特:改性塑料迎来拐点,攻关5G新材料LCP(2019-12-31)

本公众号的观点、分析及预测仅代表作者本人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资的人适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息来投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容做任何有悖原意的删节或修改。投资有风险,入市需谨慎。

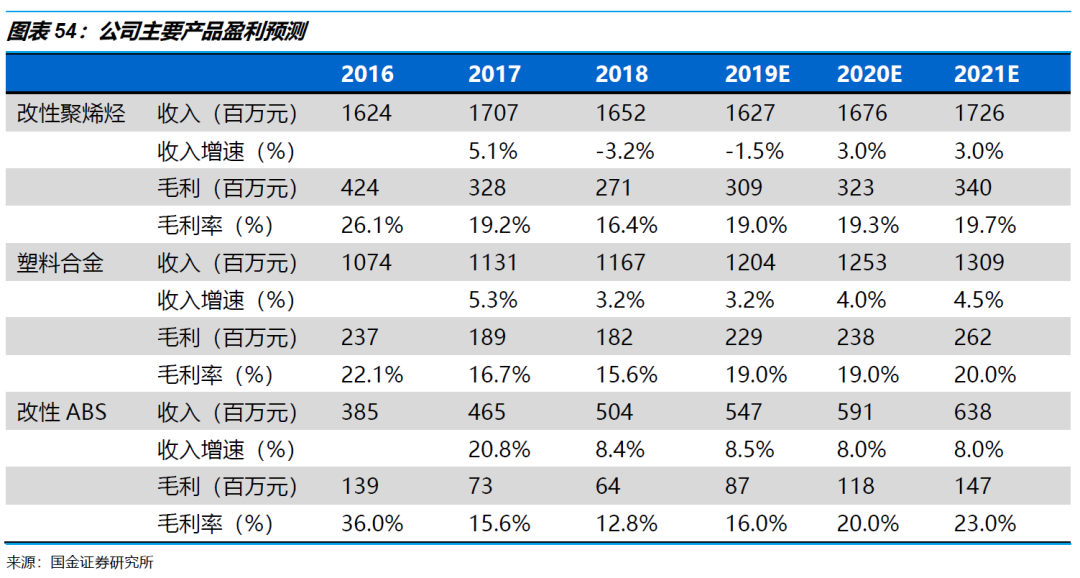

改性塑料业务迎来拐点:普利特是一家从事高分子新材料产品及其复合材料的研发、生产、销售和服务的公司,基本的产品包括汽车改性塑料、液晶高分子材料、特种材料等产品。汽车改性塑料业务是当前公司的主要收入和盈利来源,改性塑料的主要原材料是树脂基材料,占改性塑料成本80%以上,2018年四季度以来,伴随着树脂基原材料价格逐步回落,公司改性塑料的毛利率由2018年的16.68%回升至2019年上半年19.21%,业绩不断改善。

拟外延并购 ,布局光稳定剂行业:我国烯烃行业迅速发展带动光稳定剂需求增长,当前全球光稳定剂需求6.57万吨,我们测算,中国烯烃装置大量投产将带动光稳定剂新增需求1.35万吨。2019年9月,普利特发布公告拟收购帝盛集团相关标的,布局光稳定剂行业。帝盛集团是国内紫外线吸收剂的龙头企业,新工厂福建帝盛于2018年开始建设,计划产能1.5万吨,一期产能1万吨拟于2019年底投产,预计未来产能的释放将为公司的业绩带来增长。

公司LCP业务有望实现从无到有的突破:LCP是5G的关键材料,LCP具有低介电损耗等特点,在5G高频信号传输场景中具有广泛的应用。公司多年来在LCP领域深耕细作,目前拥有LCP聚合技术自主知识产权,是国内首个LCP材料供应商。公司于2013年投产1期2000吨液晶高分子纯树脂,并开始批量供应客户,目前正在开发LCP薄膜、LCP纤维等5G用关键材料,伴随着LCP在多场景的持续渗透,公司的LCP业务有望实现放量。

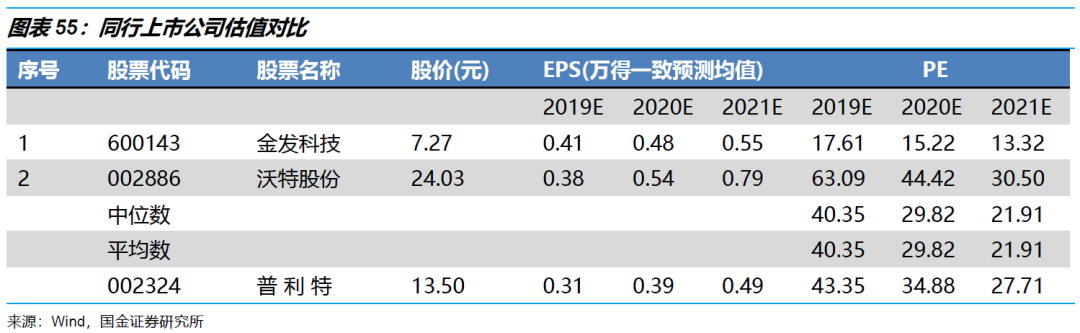

预计公司2019、2020和2021年归母净利润1.64亿元、2.04亿元和2.57亿元;EPS分别为0.31元、0.39元和0.49元,当前市值对应PE分别为43.35、34.88和27.71。考虑到公司改性塑料业务迎来拐点,且有可能突破5G用LCP材料,我们给予公司2020年40倍PE,目标价15.6元。首次覆盖,给予“增持”评级。

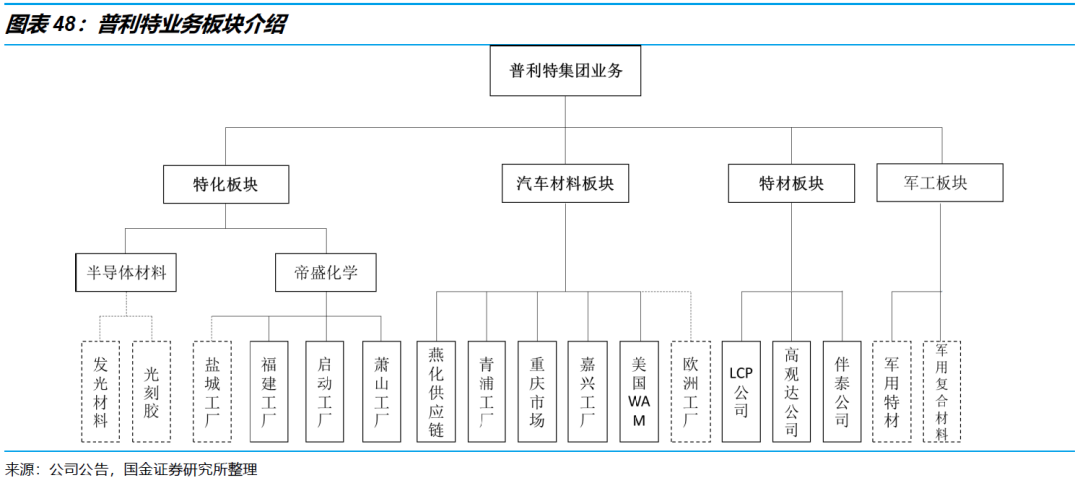

普利特是一家从事高分子新材料产品及其复合材料的研发、生产、销售和服务的公司,主要产品有改性聚烯烃材料(改性PP)、改性ABS材料、改性聚碳酸脂合金材料(改性PC合金)、改性尼龙材料(改性PA)、液晶高分子材料(LCP)、特种材料等新材料产品。公司以汽车复合材料为主体,特种工程塑料和高性能精细化学品为两翼,搭建新材料平台型企业,致力于成为一家新材料的平台型公司。

本篇报告通过分析公司现有业务的情况和未来业务的布局,主要回答投资者关心的如下问题:

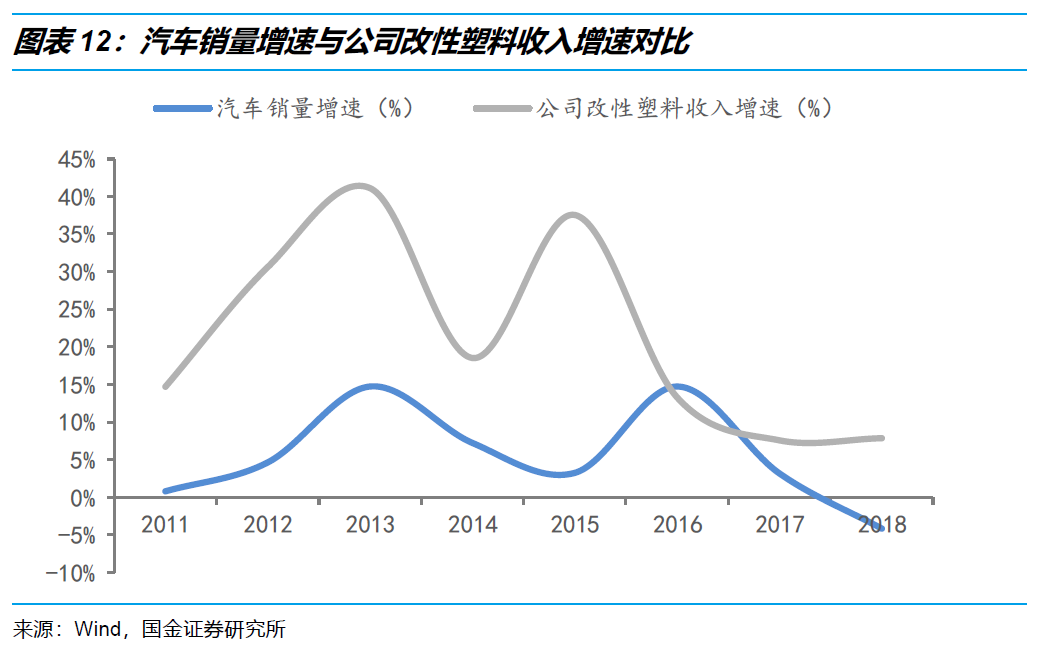

当前公司的主要收入和盈利来源是汽车改性塑料业务,树脂基材料占改性塑料成本80%以上。2016年大宗化工产品进入景气周期,树脂原材料价格相应呈现上涨趋势,改性塑料企业对下游汽车行业的议价能力相对较差,成本上涨传导较慢,公司毛利率急剧下降。2018年四季度以来,随着原材料价格的回落,公司改性塑料的毛利率逐步回升,从化工周期来看,未来有大量烯烃产能投产,基础化工产品进入扩产周期,预计价格将在底部盘整,产业链利润将不断往下游传导。

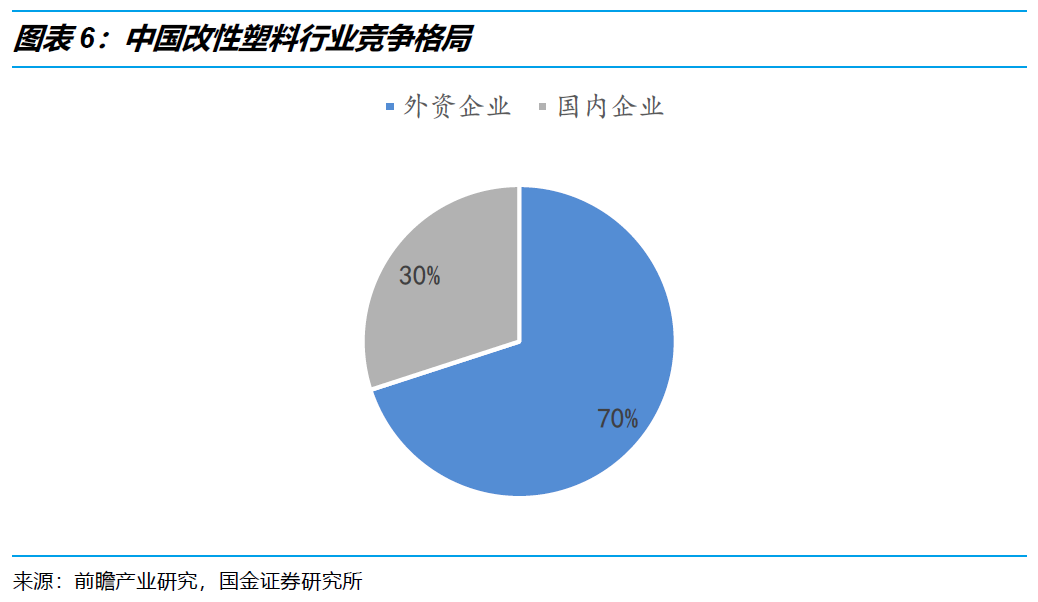

公司的下游客户主要是汽车领域,汽车销量受到宏观经济下滑的影响而逐步下滑,对公司的改性塑料的需求端有一定冲击,但从长期趋势来看,我国汽车轻量化水平与发达国家相比仍然较低,新能源汽车的发展对汽车轻量化的技术依赖更大,改性塑料市场仍然存在增长空间。此外,当前国内汽车改性塑料市场主要被外资企业所占据,未来存在一定进口替代空间。

帝盛集团是国内紫外线吸收剂的龙头企业,产能集中在欣阳精细和启东金美,新工厂福建帝盛于2018年开始建设,计划产能15000吨,一期产能10000吨拟于2019年底投产。对于投资者关注的产能如何消化,我们在高分子助剂行业深度报告《下游烯烃迅速增长,行业向多元化方向发展》中指出,烯烃行业进入扩产周期,大量项目投产将带动高分子助剂的需求量开始上涨。帝盛集团作为紫外线吸收剂的头部企业,其技术实力和产品品质获得下游客户的认可,对比同行业上市公司利安隆光稳定剂的毛利率情况,我们认为,未来随着福建帝盛光稳定剂的逐步投产,公司在平稳经营的前提下,光稳定剂业务有望实现持续增长。

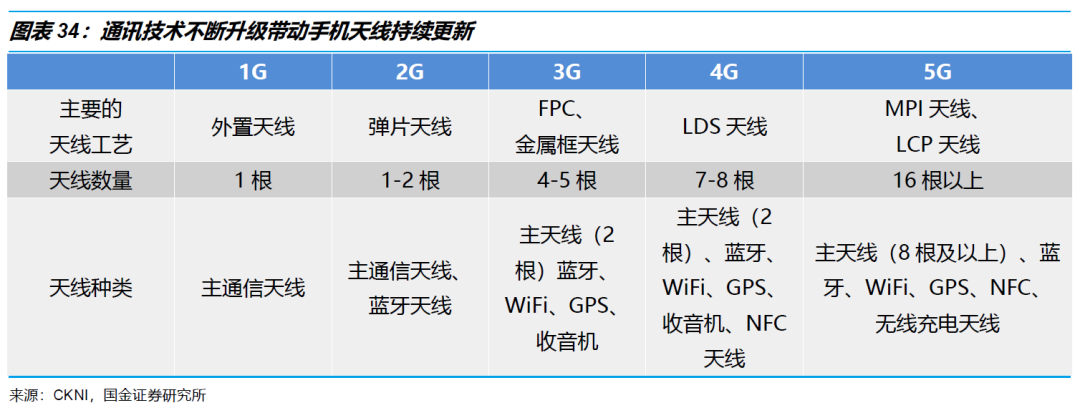

LCP是5G的关键材料,当前主要用于手机天线。投资者担心LCP材料当前整体市场空间不大。对此,我们认为,LCP是一种技术壁垒极高的新兴材料,高技术壁垒意味着高毛利率,若公司的LCP材料可以在手机天线实现应用,其净利润是可观的。其次,LCP是5G关键材料,但应用场景不局限于手机天线。我们在LCP行业深度报告《5G高频场景持续渗透, 多元化应用逐步导入》中建议从材料的角度来研究LCP未来潜在的应用场景:1.低介电损耗的优质特性带动LCP在5G高频信号传输的应用场景中加速应用;2.良好的挠性材料方便组合设计,满足电子产品小型化的趋势要求;3.良好的机械性能将有望拓展LCP在工程领域的应用空间。远期来看,LCP市场空间可以到40亿人民币。公司多年来在LCP领域深耕细作,目前拥有LCP聚合技术自主知识产权,是国内首个LCP材料供应商,公司于2013年投产1期2000吨液晶高分子纯树脂,并开始批量供应客户,公司目前正在开发LCP薄膜、LCP纤维等5G用关键材料,伴随着LCP在多场景的持续渗透,公司的LCP业务有望实现放量。

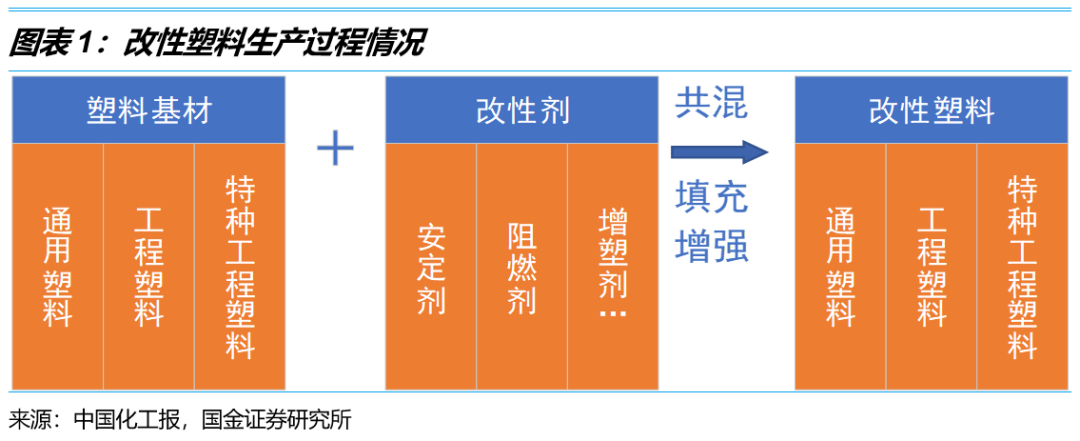

改性塑料是通过各种途径提高原有材料性能的塑料,主要由通用塑料和工程塑料为塑料基质加工而成,具有阻燃、抗冲、高韧性、易加工性等特点,主要用于汽车、家电、电子电器等领域。

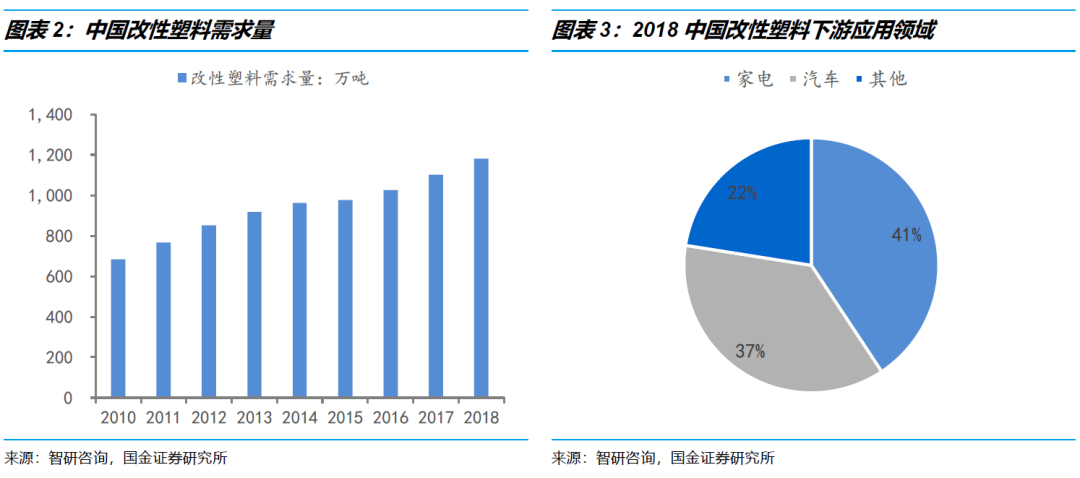

近几年我国改性塑料的需求量不断增长,从2010 年的684 万吨增长至2018 年的1182 万吨,行业需求规模保持稳定增长的态势。改性塑料主要用于家电、汽车、电子电器、办公设备和电动设备等。家电行业是改性塑料应用最广的领域,占比约41%,近年来,家电行业保持平稳发展,对改性塑料的需求较为稳定。

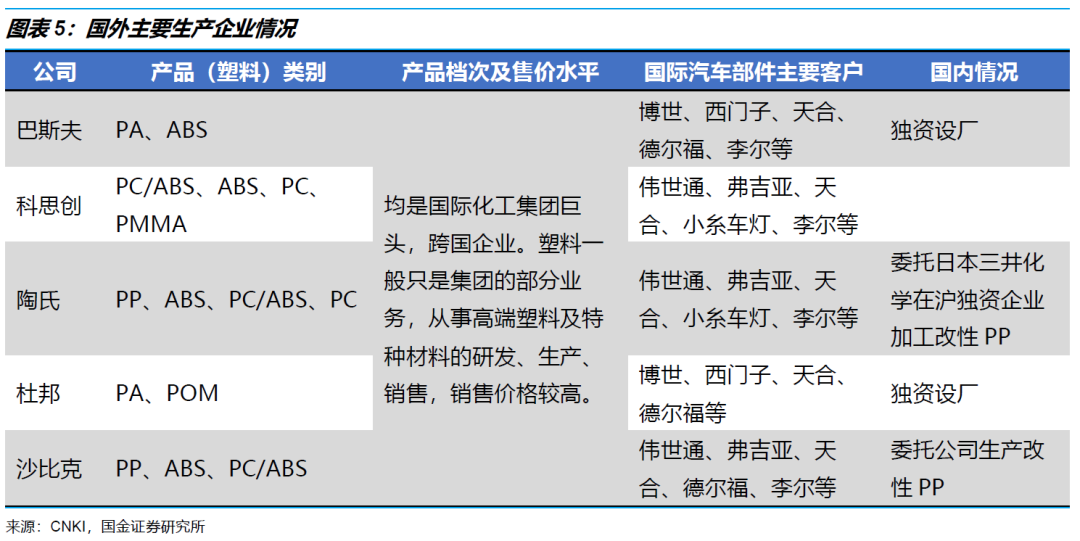

国外改性塑料应用较早,主要生产 厂家 都集中在国际化工巨头,如巴斯夫、科思创、陶氏、杜邦和克等 。他们拥有领先的技术和雄厚的资本,通过独资设厂或委托生产的方式在国内开展业务。

我国改性塑料起步晚,发展水平与发达国家相比,依然存在着较大的差距。我国改性塑料行业市场占有率中,国外企业高达 70% 国内企业仅为30%。目前已经在国内设立改性塑料生产基地的国外大企业有SABIC、陶氏杜邦、利安德巴塞尔、普立万、韩国三星、LG、荷兰 DSM 等公司;国内主要改性塑料生产企业有金发科技、银禧科技、普利特、时代新材、国恩股份、道恩股份等公司。

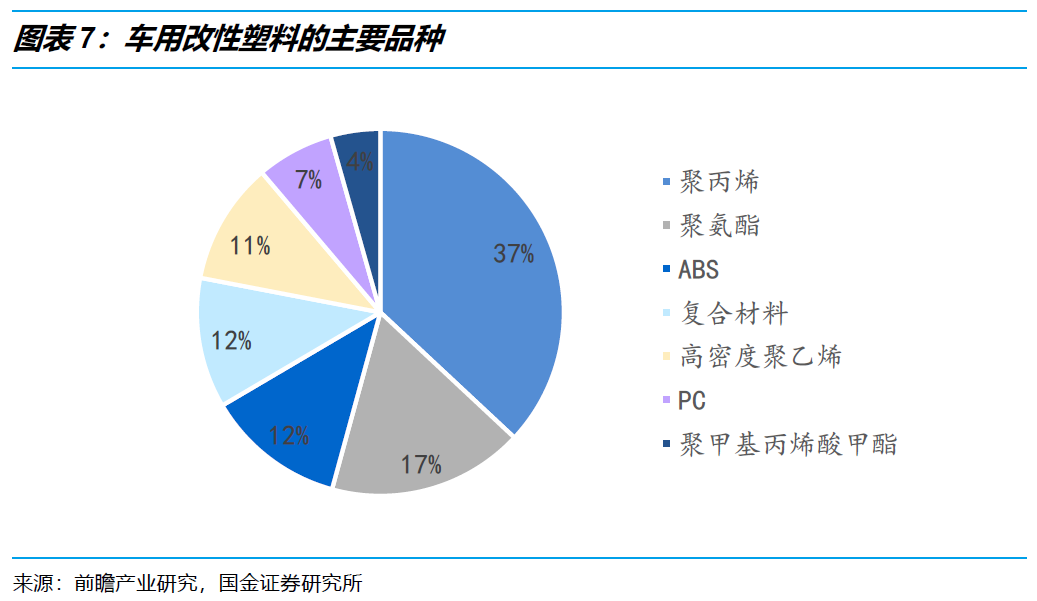

改性塑料在汽车行业应用广泛且历史长远,主要应用于汽车减重、安全、节能等方面。随着汽车行业的逐步发展,轻质、节能、环保等要求日益提高,汽车塑料件用量逐年增加。目前汽车轻量化技术主要分为3个方面:结构优化设计、轻量化材料应用和采用先进制造工艺。其中,采用轻量化的替代性材料是业内普遍认同且前景最为可观的轻量化技术,汽车改性塑料可以有效提升汽车运行效率,根据相关文献报道,平均1kg的塑料可以替代2-3kg钢等更重的材料,汽车自重每下降10%,油耗可以降低6%-8%。目前常见的改性塑料主要有改性PP、改性PVC、改性PE等。

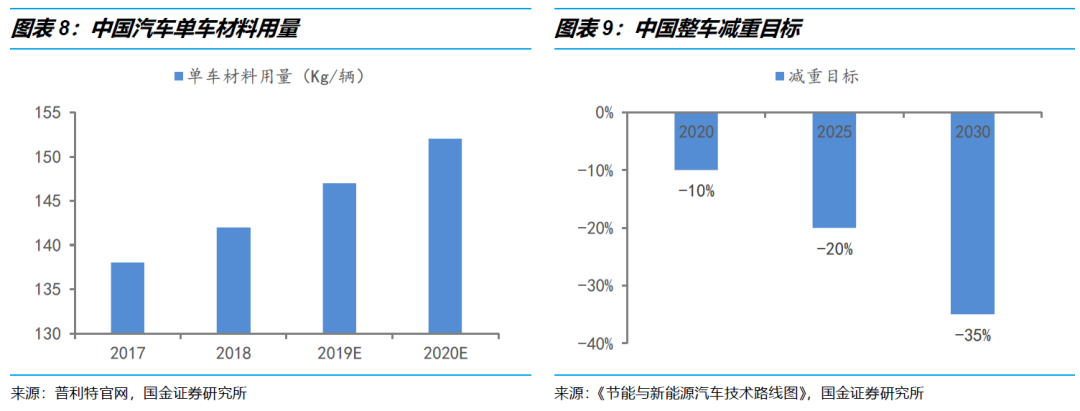

改性塑料使用量最高的是德系车单车,其改性塑料的使用率达到了25%,单车使用量为340-410千克;欧美国家的平均水平也达到了19%,单车使用量为250-310千克;我国乘用车单车的改性塑料使用率只有13%,单车使用量为142千克。中国汽车工程学会发布的《节能与新能源汽车技术路线%、35%。未来随着我国消费升级,节能环保政策的助推,塑料在汽车行业的应用比重将不断提升。

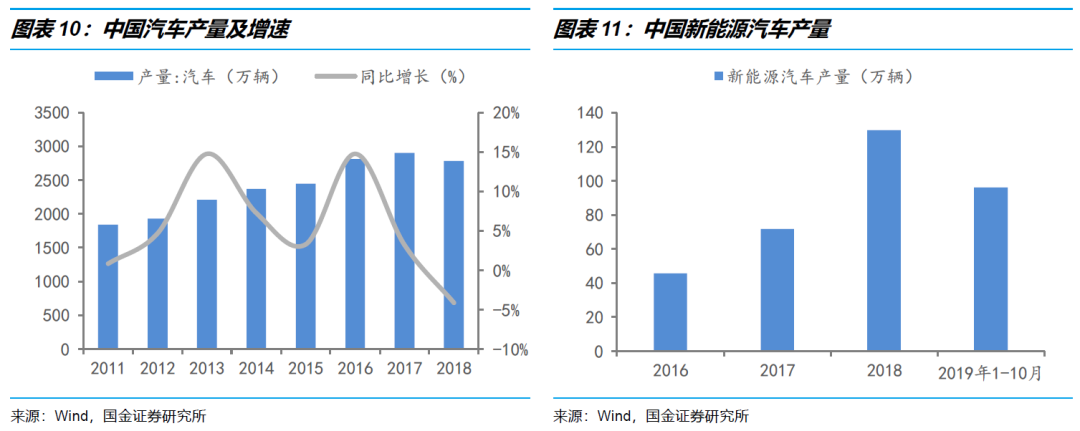

在国内需求和国外出口双重压力下,2018年汽车销量出现负增长,长期来看,中国的汽车行业逐步进入成熟期,产销增速预计将保持在2-3%左右,但仍要面临一段调整期。随着汽车轻量化技术发展以及新能源汽车高速增长,汽车行业的改性塑料单车平均用量将会显著上升,对于新能源汽车而言,由于续航里程的短板,需要通过减轻车身、内饰、底盘等的重量提高汽车的效率,对轻量化技术的依赖更大。

从销售收入来看,公司的改性塑料业务收入增速大于汽车行业的销量增速。通过多年的积累,公司积累了一批优质的客户资源。核心客户涵盖全球顶尖车企,包括BMW(宝马)、Daimler Benz(奔驰)等欧系车企,GM(通用)、Ford(福特)和Chrysler(克莱斯勒)等北美三大车企,上汽大众、上汽通用、一汽大众、长安福特、华晨宝马等合资车企,吉利汽车、上海汽车、长城汽车、长安汽车、比亚迪、奇瑞汽车等自主品牌车企。

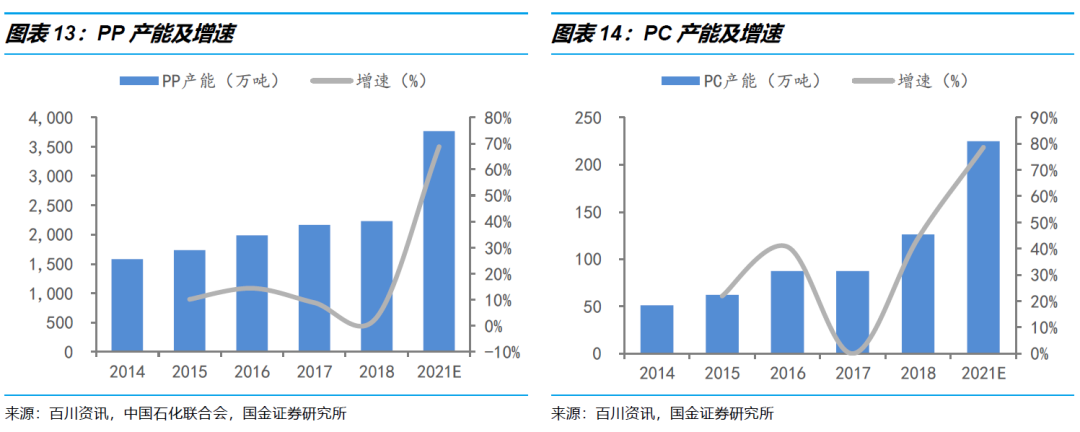

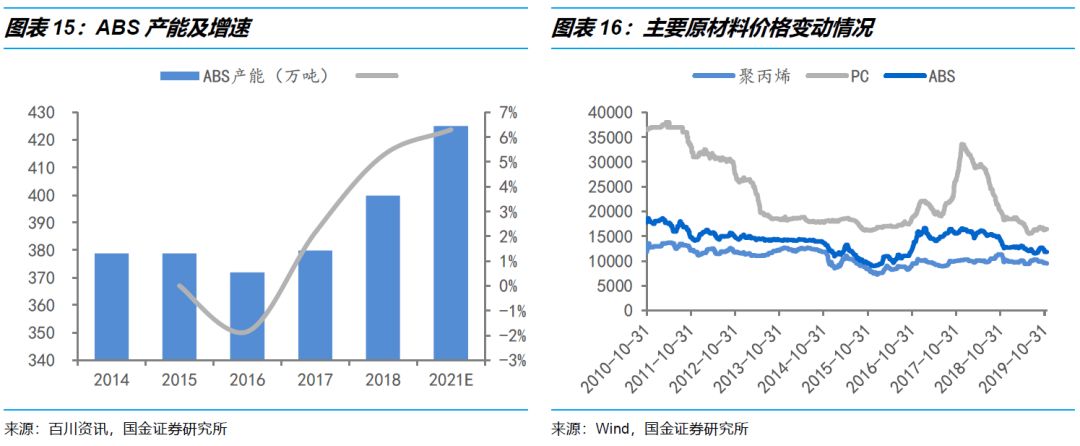

改性塑料原材料主要是树脂基材料,占改性塑料成本80%以上。2016年化工行业逐步进入景气周期,树脂原材料价格呈现上涨趋势,改性塑料企业对下游汽车行业的议价能力相对较差,成本上涨传导较慢,国内改性塑料企业毛利率急剧下降。2018年四季度以来,随着原材料价格的回落,公司改性塑料的毛利率逐步回升,预计未来,伴随着国内大量产能的投放,主要原材料聚丙烯、PC、ABS价格将处于低位,产业链利润将逐步往下游传导。

与同行相比,公司改性塑料毛利率较高。公司作为国内改性塑料领军企业之一,不断加强与下游车企的合作,开拓高附加值产品;同时,普利特积极推动国际化进程,依托长玻纤增强材料这一先进的生产技术,完成向美国子公司WPR的技术输出,实现了长玻纤增强PP材料、高端汽车用环保型高性能聚丙烯材料、以及高性能汽车用聚碳酸酯合金材料等在美国的生产转移,持续推进PRET材料北美本地化生产进程。

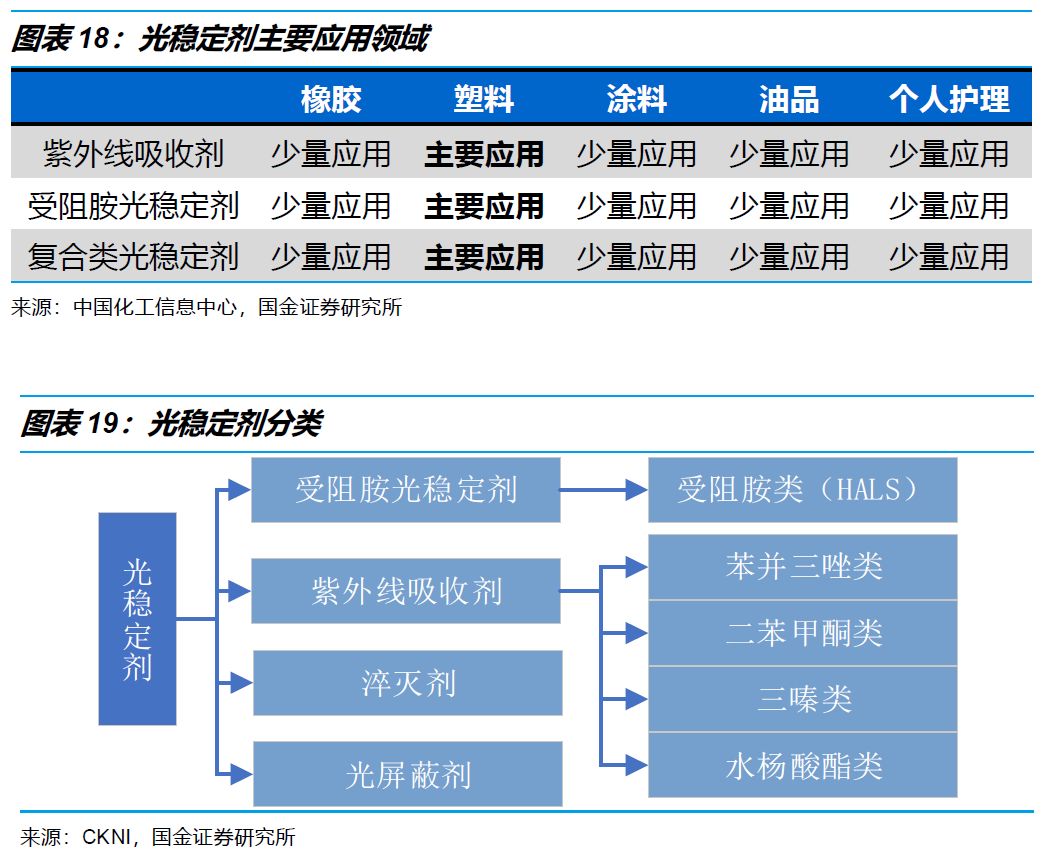

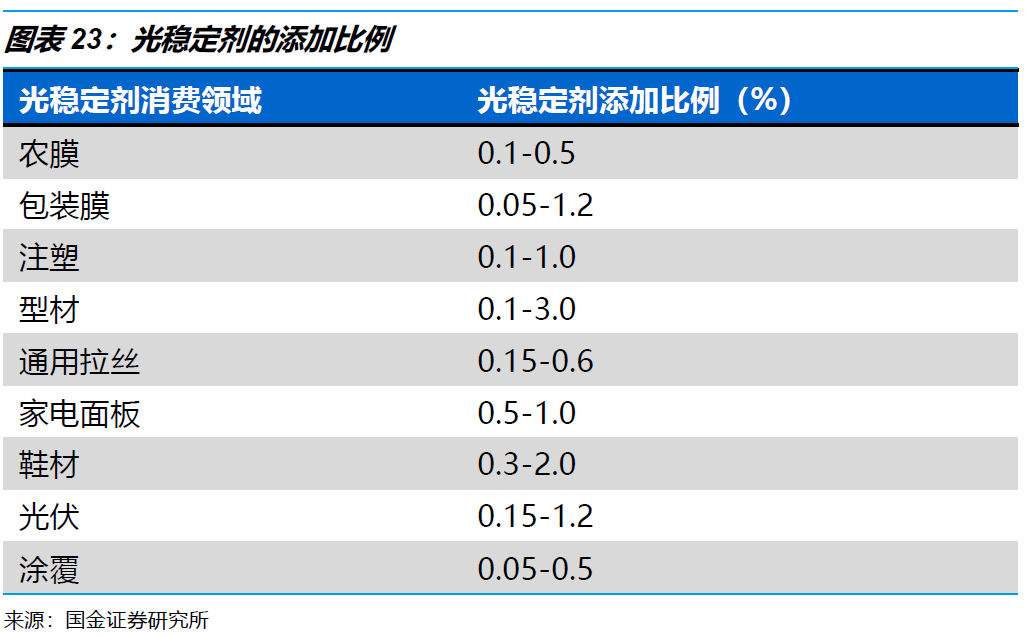

光稳定剂是抑制或减缓由光氧化作用引起的高分子材料发生降解的助剂。主要应用于塑料、涂料、橡胶、化学纤维、胶黏剂等高分子材料及其他特殊材料。光稳定剂按其作用机理可分为四类:1.自由基捕获剂:能够有效捕获和清除获高分子材料由于光老化而产生的活性自由基,从而减少了高聚物中的活性自由基,主要是受阻胺类(HALS)光稳定剂;2.紫外线吸收剂:能够吸收太阳光中的紫外线,并且具有耐光稳定性高的有机化合物;紫外线吸收剂按化学结构分为二苯甲酮类、苯并类、三嗪类和水杨酸酯类;3.淬灭剂;4.光屏蔽剂。

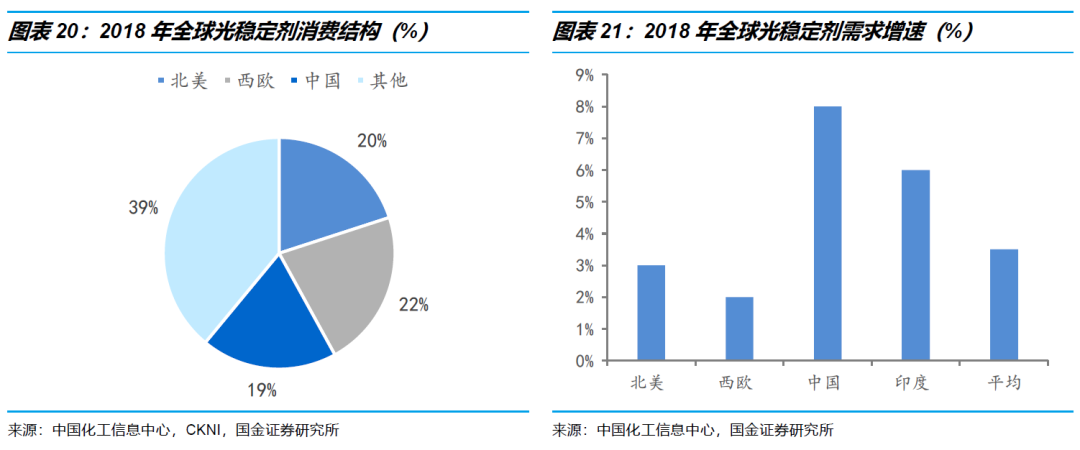

根据中国知网及中国化工信息中心数据,当前全球光稳定剂消费量约6.57万吨;消费地区主要集中在西欧、美国和中国,这三个地区的消费量占全球总消费量的60%以上。从消费增速来看,欧美地区的消费增速维持在2-3%,中国和印度是光稳定剂消费量增长最快的地区,年均增长率分别为8%和6%。

国内石化行业、合成树脂以及塑料加工行业的持续高速发展为光稳定剂的发展提供了巨大的市场。我国炼化一体化项目快速发展,根据中国石化联合会的数据,2020年前我国累积将新增炼油能力1.09亿吨,2020年后累计新增炼油能力2.37亿吨,千万吨级以上的炼化一体化项目大都配套有乙烯装置,对应下游产品以聚乙烯、聚丙烯为主,这将带助剂行业的需求。

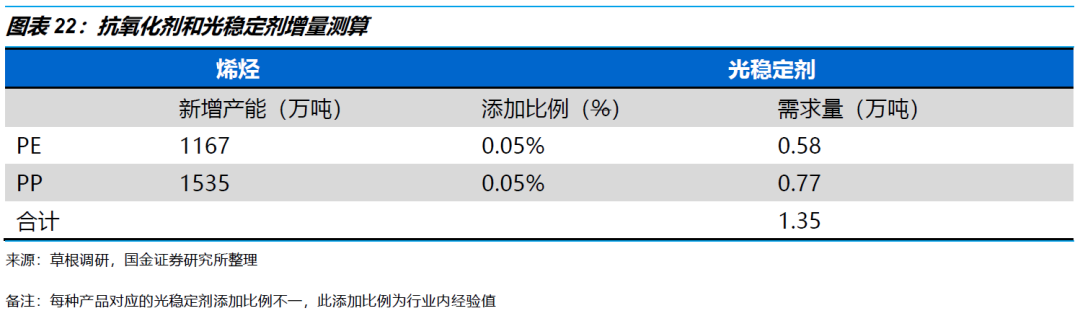

近两年,乙烷裂解制乙烯和丙烷脱氢制取丙烯项目纷纷上马,国内煤制烯烃项目也将逐步投产,这都会将带动高分子助剂行业的需求。根据中国石化联合会统计,预计2021年之前,我国将新增聚乙烯产能1167万吨,聚丙烯产能1535万吨,根据们测算,这将带动光稳定剂新增需求1.35万吨。

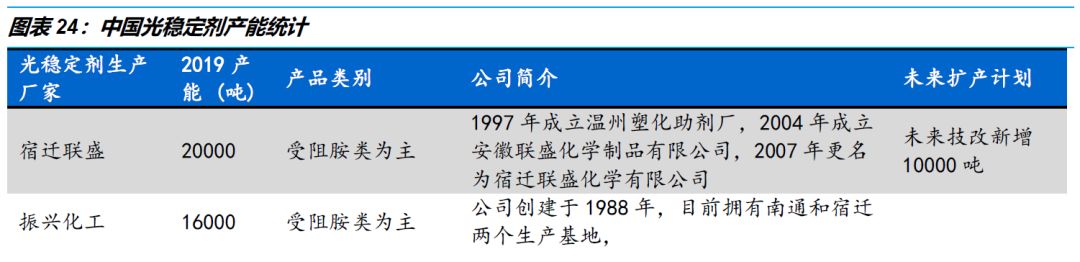

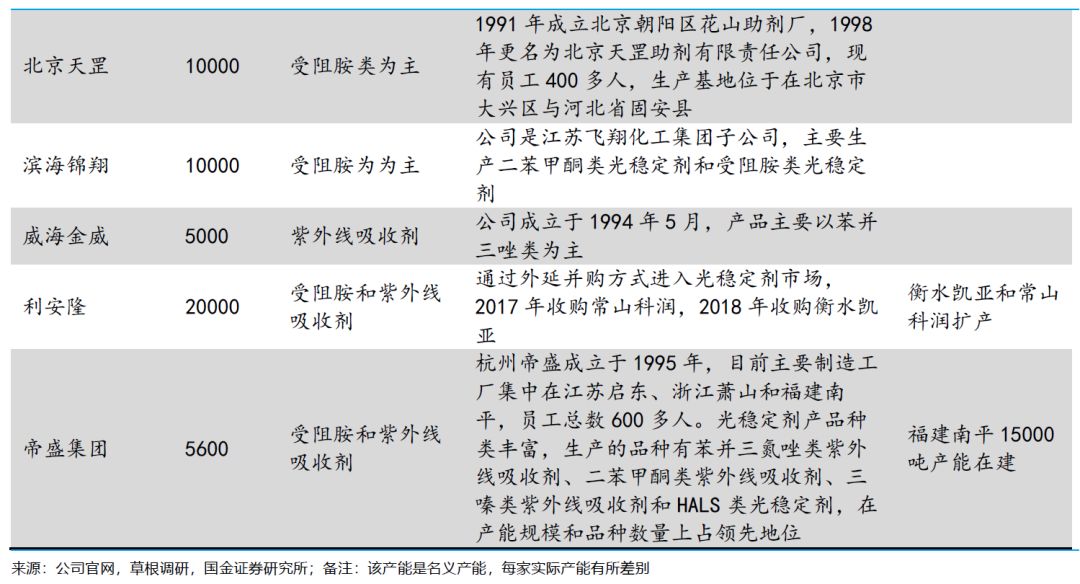

对于受阻胺类产品而言,规模较大的企业是宿迁联盛和振兴化工;而在紫外线吸收剂领域,帝盛集团光稳定剂产品种类丰富,生产的品种有苯并三氮唑类紫外线吸收剂、二苯甲酮类紫外线吸收剂、三嗪类紫外线吸收剂等,在产能规模和品种数量上占领先地位。

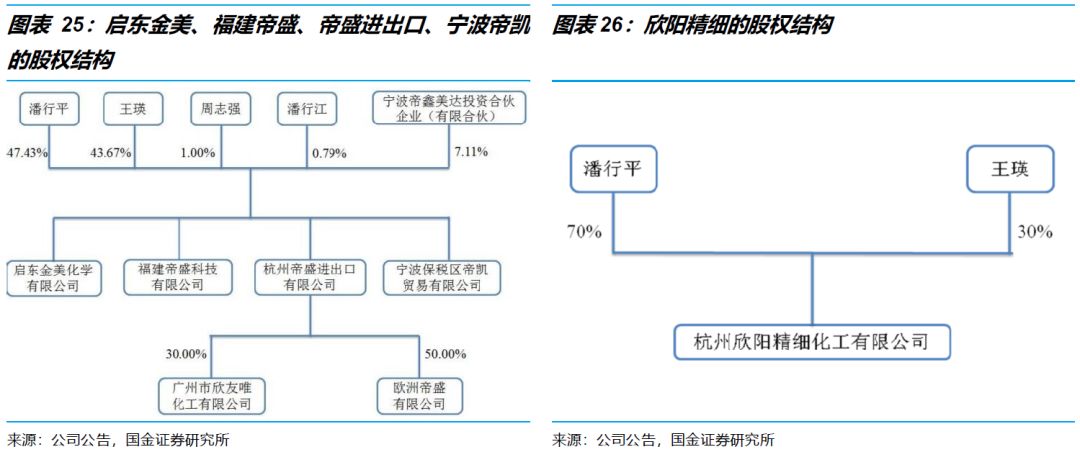

2019年9月,普利特拟收购帝盛集团相关标的,布局光稳定剂行业。交易标的为启东金美、福建帝盛、帝盛进出口、宁波帝凯及欣阳精细100%股权,交易标的资产交易价格暂定为10.70亿元。潘行平、王瑛等5名业绩承诺方共同承诺2020年、2021年、2022年实现的归属于欣阳精细、启东金美、福建帝盛、帝盛进出口、宁波帝凯的股东之扣除非经常性损益后的模拟合并净利润分别不低于人民币0.8亿元、1.1亿元、1.3亿元。启东金美、福建帝盛、帝盛进出口、宁波帝凯及欣阳精细均为潘行平和王瑛实际控制的公司,共同构成了一家以提供高分子材料抗老化化学助剂产品和服务的企业集团。

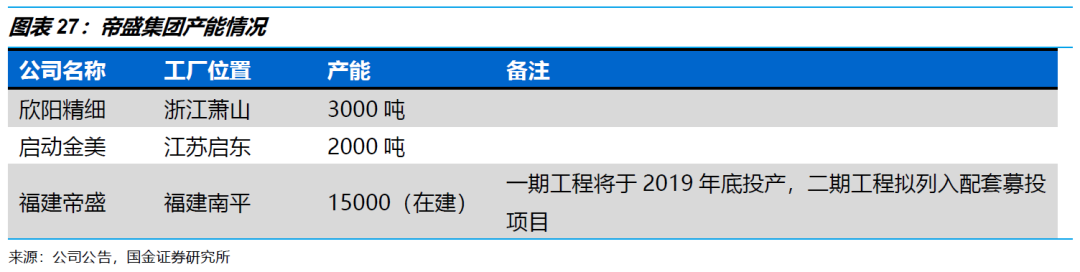

帝盛集团是国内紫外线吸收剂的有突出贡献的公司。集团产能集中在欣阳精细、启东金美,生产能力共计5600吨。福建帝盛于2018年开始新建,计划产能15000吨,一期产能10000吨拟于2019年底投产,2020年有望释放部分产能。

近两年标的公司收入及净利润均出现较大下滑,主要是2018年受环保影响公司产量下滑,以及2019年响水爆炸对启动工厂产生不利影响。对比同行业上市公司利安隆来看,利安隆通过收购常山科润和衡水凯亚进入光稳定剂行业,随着对常山科润和衡水凯亚的整合完成,公司的生产经营情况逐步稳定,随着光稳定剂产品投产,其毛利率水平不断提升。我们认为,帝盛集团在光稳定剂行业拥有技术和人才的积累,公司近两年在环保设备、固废处理、自动化生产方面上进行了较多的投入,未来随着生产工艺的逐步改进,公司光稳定剂的毛利率将逐步提升。

液晶高分子(LCP)是指在一定条件下能以液晶相存在的高分子,其特点为分子具有较高的分子量且具有取向有序。LCP性能优异、介电损耗低,有望在5G高频信号传输中加速应用;良好的挠性材料方便组合设计,满足电子产品小型化的趋势要求;良好的机械性能将有望拓展LCP在工程领域的应用空间。

LCP产能主要集中在日本和美国,行业集中度较高。根据前瞻产业研究院数据,目前全球LCP树脂材料产能约7.6万吨,主要集中在日本、美国和中国,占比分别为45%、34%和21%,从具体生产企业看,目前塞拉尼斯、宝理塑料以及住友三家企业差能超过了1万吨,前三家企业产能占比高达63%,行业中度较高。我国进入LCP领域较晚,长期依赖美日进口,近几年来随着普利特、金发科技、沃特股份、聚嘉新材料等企业陆续投产,LCP材料产能快速增长。

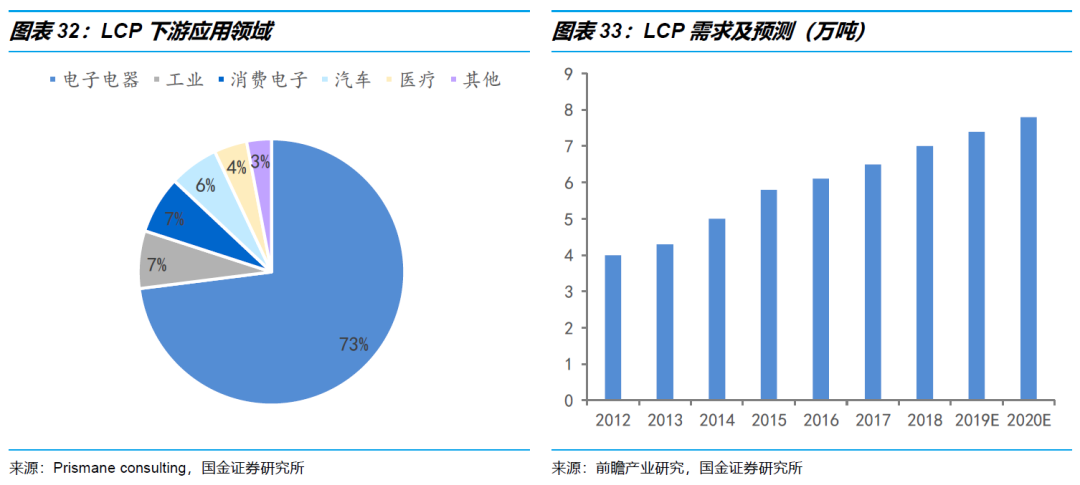

LCP下游应用领域广泛,需求有望保持增长。根据前瞻产业研究数据,2018年全球LCP需求量约7万吨,随着5G技术的推进,LCP市场将保持持续增长的势头,预计到2020年,其全球市场规模可达7.8万吨。此外,LCP应用领域有望不断扩宽,在电子电器领域,可应用于高密度连接器、线圈架、线轴、基片载体、电容器外壳等;在汽车工业领域,可用于汽车燃烧系统元件、燃烧泵、隔热部件、精密元件、电子元件等;在航空航天领域,可用于雷达天线屏蔽罩、耐高温耐辐射壳体等领域,未来伴随着应领域的不断拓宽,LCP市场规模将不断增长。

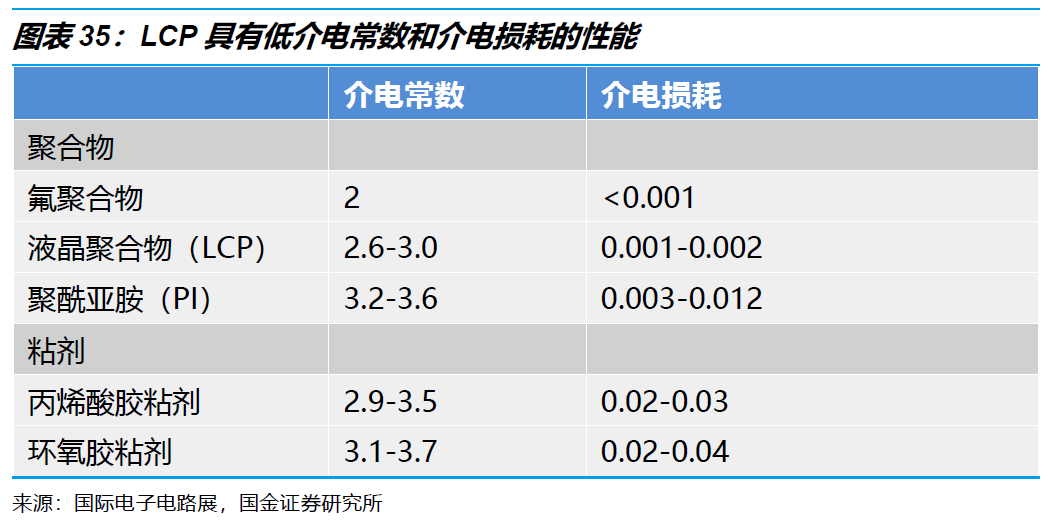

LCP介电常数和介电损耗极低,在毫米波传输中有效降低信号损耗。毫米波的绕射能力较差,接近于直线传播,对于智能手机的天线接收方向设计有更高的要求。LCP产品具有良好的电绝缘性,介电常数极低,具有极小的介电损耗(频率在60GHz,损耗角正切值只有0.002-0.004)和导体损耗,在接受和发射毫米波信号时在基板材料上的损耗较小,可以显著提高信号传递的质量。

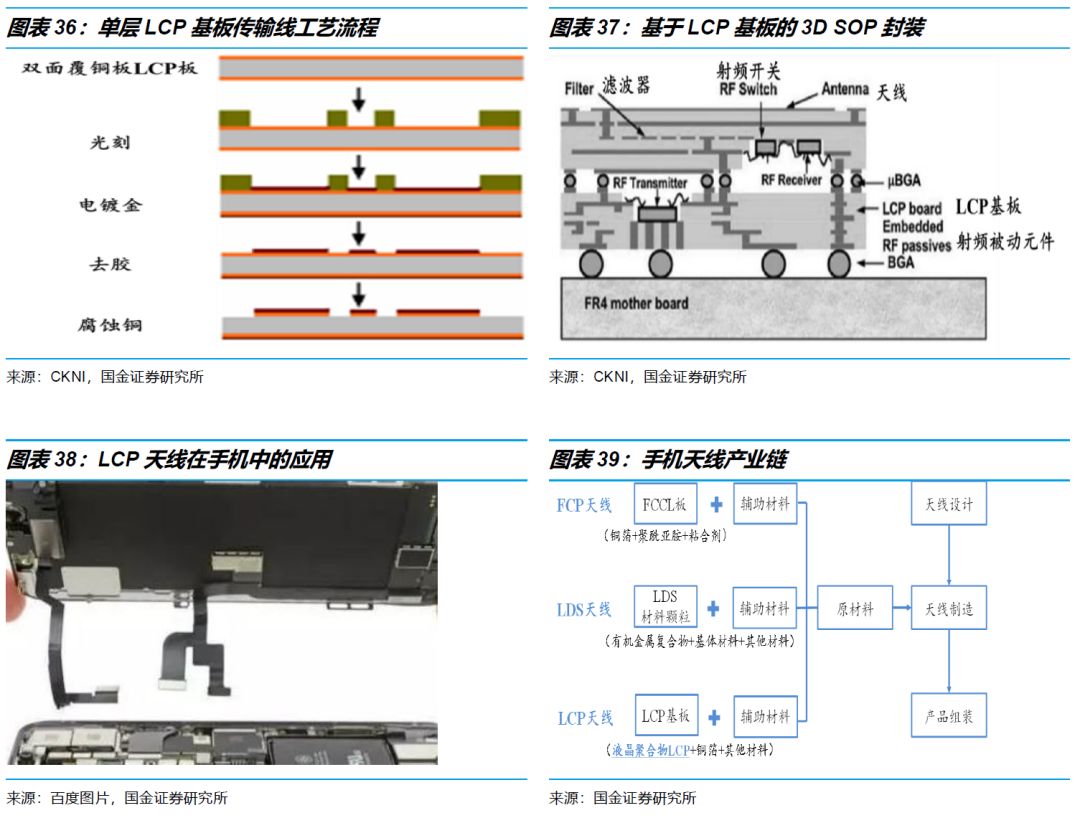

LCP具有挠性,多层结构设计可以有效满足5G天线G时代,信号接收端不仅需要能够进行高频信号接收,还应实现3G、4G信号的同步接收处理,因而天线设计极为复杂,单层设计远远不能满足要求。而LCP为挠性材料,可以进行立体结构应用,通过多层结构设计,不仅能够满足信号接收的复杂要求,同时能够有效地将射频前端的同轴连接器进行整合,减少天线占用空间。可以说LCP是良好的5G天线使用材料。

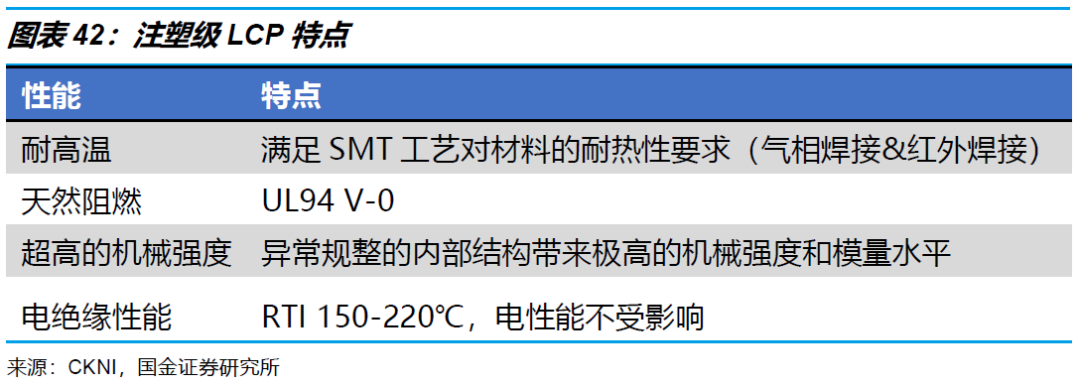

注塑级LCP是LCP的另一种形态,具有耐高温、天然阻燃、超高机械强度、电绝缘性能好等特性。

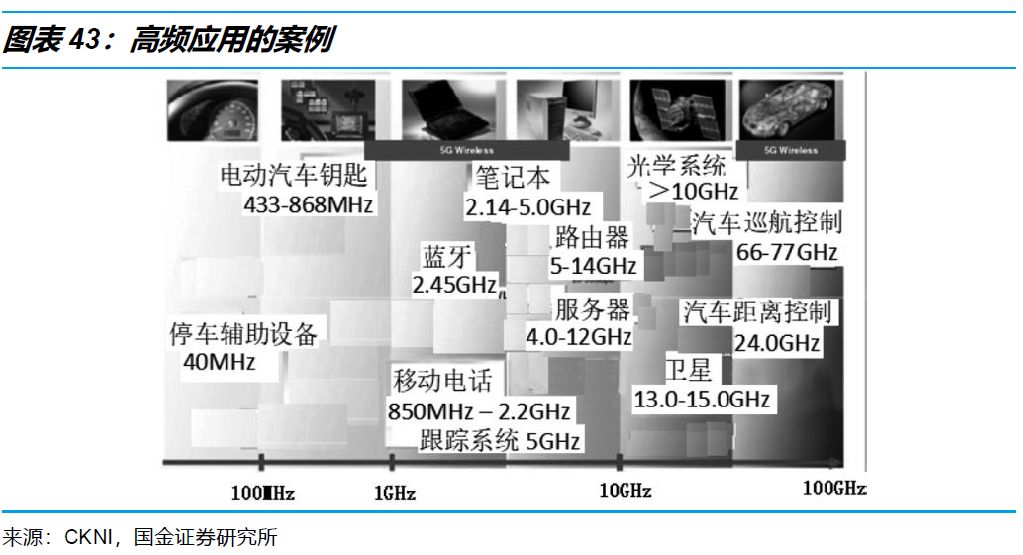

低频信号传输过程中,PCB基材基本上选择FR-4一种介质材料,未来高频高速信号传输场景将不断增加,例如5G在一开始是6GHz频率,其后就到了28GHz 的毫米波;例如超过77GHz的雷达也需要用到高频信号。高频信号的传输对于PCB基材有了新的要求,因为频率要高得多,所以材料损耗要小得多。PCB 基材中影响介电常数、介质损耗的主要是树脂类型,由此来看,低损耗材料的LCP更有优势。

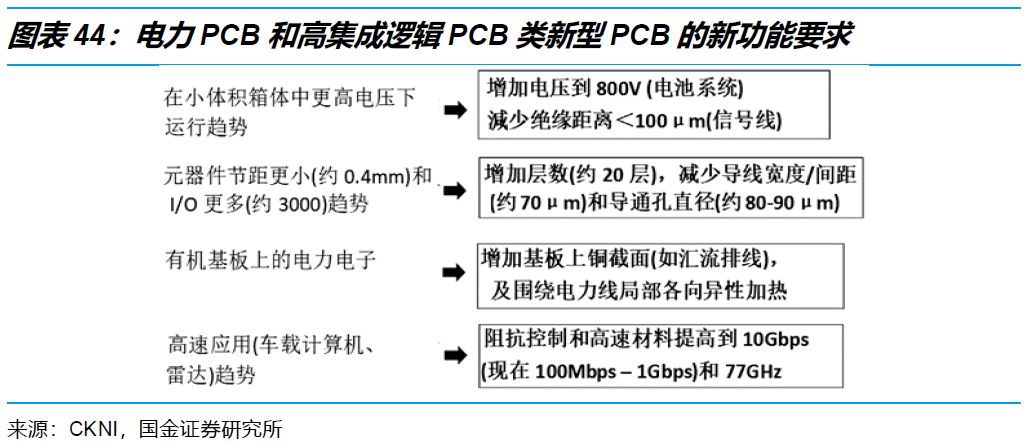

其次,随着电子装置的复杂化和小型化发展,PCB有更多的集成电路,需要更为复杂的多层PCB,其密度不断增加,尺寸不断缩小。目前使用LCP可以制造25 mm线宽/线距的LCP 电路板,包括挠性板、刚挠结合板、封装载板和高达20层的多层板,相信未来,伴随着电子装置的小型化发展,LCP基材应用场景会不断扩宽。

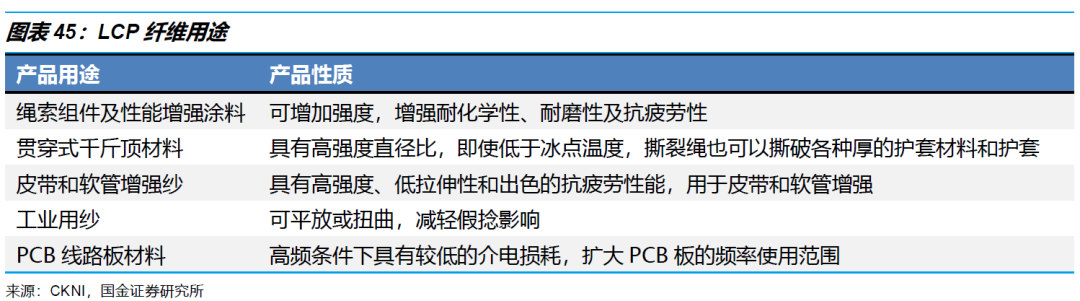

LCP纤维是第三种产品形态,新产品层出不穷。2017年,日本东丽公司宣布已研发出LCP纤维产品Siveras,并在2018年开始销售。未来随着更多规格长丝的推出,LCP纤维将具有更多的性能,应用场景也有望实现更多领域的突破。

3.4 普利特拥有LCP聚合技术自主知识产权,是国内首个LCP材料供应商

公司LCP技术来源于2007 年收购的上海科谷化工产品制造有限公司。科谷公司主要研发、生产热致性液晶高分子聚合物(TLCP),拥有TLCP材料从树脂聚合到复合改性的完整技术与生产体系,产品已经可以批量生产。

普利特收购上海科谷化工之后投资一亿多元在上海金山建设LCP树脂聚合装置,建立TLCP材料从树脂聚合到复合改性的完整技术与生产体系,成功开发出超高流动、超低翘曲、高强度、抗静电等一系列高性能TLCP材料。2013年,1期2000吨液晶高分子纯树脂投产,并开始批量供应客户。

公司的LCP材料除了在传统领域的应用之外,目前正在与下游核心客户一起开发LCP相关材料,包括LCP薄膜、LCP纤维等5G用关键材料。普利特金山工厂占地102亩,未来LCP总规划产能10000吨。

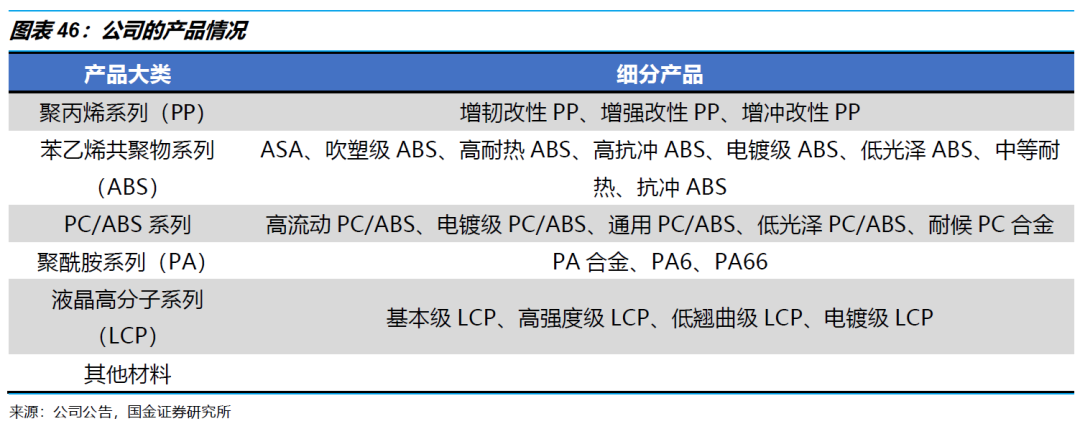

普利特是一家从事汽车用改性塑料研发、生产、销售的公司。公司基本的产品有:聚丙烯系列(PP)、苯乙烯共聚物系列(ABS)、PC/ABS系列、聚酰胺系列(PA)、液晶高分子系列(LCP)和其他材料,广泛应用于汽车、通讯、电器等各种行业。

2015-至今:拓宽国外市场,迈向国际化企业。2015年,收购美国最大的塑料再生企业之一威尔曼塑料回收公司(Wellman Plastics Recycling LLC,简称WPR),2016年,浙江普利特新材料有限公司Ⅱ期开工建设,2017年,在德国投资设立全资子公司PRET Europe GmbH(普利特(欧洲)有限责任公司),稳步推动全球战略布局。

公司以汽车复合材料为主体,特殊化学品与特种工程材料为两翼,军工新材料应用为动力,业务可分为汽车材料板块、特化板块、特材板块、军工板块等。

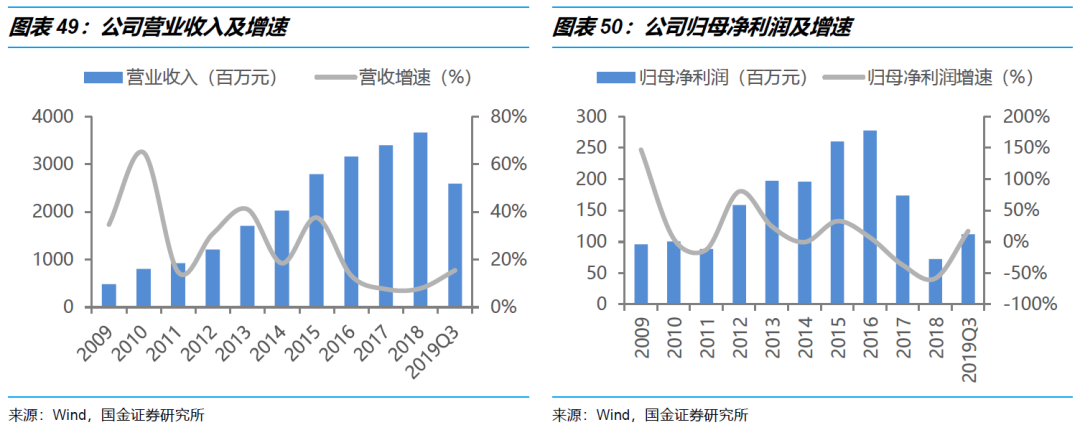

上市以来,公司营业收入逐年增长,但净利润受原材料价格的影响呈现周期性波动,2019年前三季度公司实现营业收入25.90亿元,同比下滑3.70%,收入下滑的主要原因是终端消费的持续走低;归母净利润1.12亿元,同比增长16.89%,业绩同比增长的原因是受益于原材料价格下跌,公司改性塑料的毛利率有所改善。

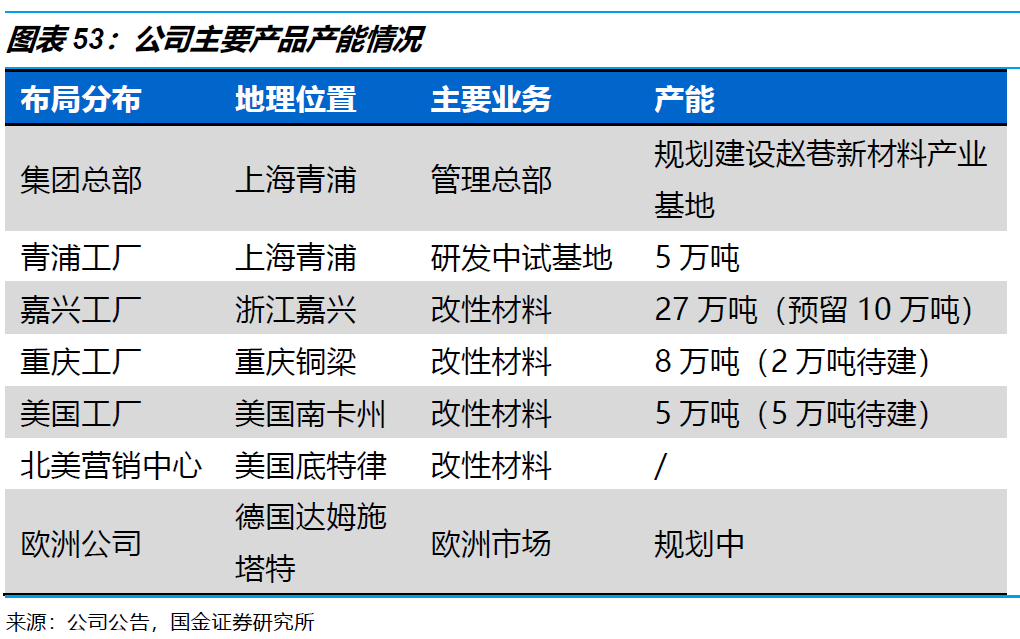

公司汽车复合材料产能扩张有序,2018年嘉兴工厂二期“年产15万吨汽车用高性能环保型塑料复合材料生产项目(10万吨改性PP、3万吨ABS、2万吨PC/ABS 合金)”投产,截止目前公司改性塑料总产能超过40万吨,未来公司将逐步优化普利特全球现有产能,通过新建重庆普利特二期产能、WPR新建产能等方式逐步形成产能50万吨以上改性材料产能。

公司的汽车改性塑料业务迎来拐点,伴随着LCP材料的研发突破,公司有望在LCP业务领域逐步放量,暂不考虑拟收购标的,我们预计公司2019、2020和2021年归母净利润1.64亿元、2.04亿元和2.57亿元;EPS分别为0.31元、0.39元和0.49元,当前市值对应PE分别为43.35、34.88和27.71。考虑到公司改性塑料业务迎来拐点,且有可能突破5G用LCP材料,我们给予公司2020年40倍PE,目标价15.6元。首次覆盖,给予“增持”评级。

改性塑料需求下滑:公司改性塑料业务受到国内宏观经济形势影响较大,若宏观经济增速大幅低于预期,公司改性塑料需求端可能会受到一定影响。

拟收购标的业绩不及预期:光稳定剂的新增需求取决于烯烃项目的投产进度,若烯烃项目的投产进度不及预期,对光稳定剂的需求端有一定的影响,公司的拟收购标的存在业绩不及预期风险。

LCP研发不及预期:当前LCP的技术和产能大多分布在在日本和美国企业的手中,企业研发和技术攻关存在一定的不确定性。