(一)公司是一家专门干各类农用机械齿轮研发、生产及销售的高新技术企业,基本的产品包括收割机齿轮、拖拉机齿轮、旋耕机齿轮等。公司主打产品自走式履带麦稻收割机齿轮在国 内市场占有较大份额,处于行业领头羊。公司深耕农业机械齿轮传动行业多年,始终致力于农用机械齿轮关键技术探讨研究和新产品 开发。公司拥有新型履带式收割机变速箱转向机构技术、齿轮剃齿修形技术、渐开线内花键 齿轮的热处理变形与控制技术、大中型拖拉机齿轮精密加工技术、齿轮加工刀具涂层技术等 多项核心技术,以及先进的齿轮数控加工、热处理、锻造等工艺装备及精密的齿轮检测设备。公司在农用机械齿轮行业具有较高的品牌知名度和影响力,是农用机械齿轮领域主要生产企 业之一。

(二)公司产品主要包括收割机齿轮、拖拉机齿轮和旋耕机齿轮,广泛应用于现代农业 机械装备领域。

(一)齿轮是指轮缘上有齿轮连续啮合传递运动和动力的机械元件,应用在国民经济各个领 域,是机械装备的重要基础件,绝大部分机械成套设备的主要传动部件就是齿轮传动。齿轮作为工业机械的基础零件,其应用广泛。按照产品用途,齿轮可以细分为车辆齿轮、 工业齿轮及齿轮专用装备。车辆齿轮产品主要应用于各类汽车、摩托车、工程机械、农机和 军用车辆等,约占市场份额 62%;工业齿轮产品应用的领域包括船用、矿山、冶金、航空、 电力等;齿轮专用装备主要为齿轮专用机床、刀具等齿轮制造配套设备。

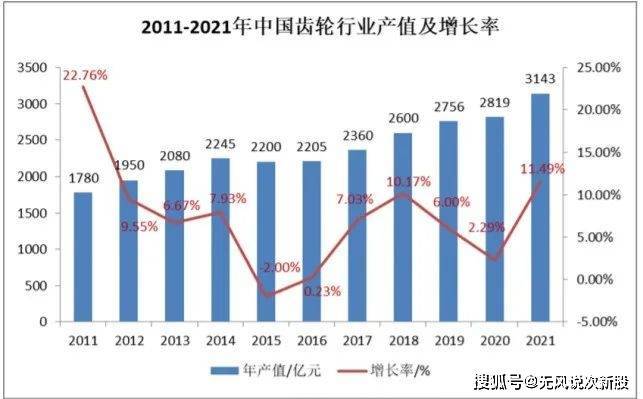

齿轮工业已成为中国机械基础件中规模最大的行业,约占机械 通用零部件总销售额的 61%,年产值居世界前列。根据中商产业研究院统计数据,2021 年 国内齿轮行业市场规模达到 3,143 亿元。从行业发展态势来看,齿轮行业发展与国民经济发 展态势基本一致。纵观 2011-2021 年,我国齿轮行业总产值稳步上涨,但行业增速逐步放缓, 由高速增长阶段转向高质量发展阶段,促使齿轮行业转变经济发展方式,优化产业结构,转 换增长动力。

从需求端看,农机齿轮主要与下游农机行业休戚相关,作为农机装备的零部件,农机销 量的景气度是关系公司齿轮销量的关键外部因素。为了加快推进农业机械化,提高农机装备 先进性,改善农业生产条件,近十几年来,国家先后出台了农机购置补贴等多项扶持政策, 支持农业生产向机械化方向发展,包括联合收割机、拖拉机在内的大型农业机械保有量持续 增加。据《农业农村部关于落实党中央国务院 2022 年全面推进乡村振兴重点工作部署的实 施意见》指出,要提升农机装备水平,其中要重点支持履带式作业等大型复合智能农机和成 套设施装备。履带式农机将带来增量市场需求。

齿轮作为机械装备配套零件,机械工业的经济运行情况对齿轮行业发展具有重要影响。据《机械工业“十四五”发展纲要》指出,“十三五”以来,我国机械工业经济规模持续保 持增长态势。2020 年,受新冠疫情影响,机械工业增加值仍保持 6%的增速,且高于同期全 国工业和制造业 3.2 个百分点和 2.6 个百分点。截至 2020 年底,机械工业规模以上企业数量 超过 9 万家,资产总额达 26.52 万亿元,累计增长 37.66%,年均增长 6.6%。2020 年,全年 实现营业收入 22.85 万亿元,利润总额 1.46 万亿元。根据工信部最新数据显示,2021 年机械工业行业增加值同比增长 10%,全年实现营业收入 26.47 万亿元,利润总额达到 1.57 万亿 元,经济指标均实现同比增长,经营效益稳定提升。农业机械是发展现代农业的重要物质基础。农业机械按照用途可以分为整耕地机械、种 植施肥机械、田间管理机械、收获机械等。随着国家高度重视农业机械化发展,我国农机行 业发展态势良好。据农业农村部统计,“十三五”末,全国农作物耕种收综合机械化率达到 71.25%,比“十二五”期末提高 7.4 个百分点。根据“十四五”全国农业机械化发展规划要 求,到 2025 年,全国农作物耕种收综合机械化率要达到 75%,我国已发展成为世界第一农机生产和使用大国。随着我国农业各领域全面全程机械化的 推进,以及存量农机设备更新换代,我国农业机械化水平将不断提升,农业机械产品的需求 将不断释放,市场将持续扩容,齿轮作为农机装备的关键零部件也将迎来较大的市场需求。多功能、多样化、个性化齿轮产品成为行业新的增长点。在机械行业现代化、规模化发 展的态势下,下游终端客户对机械设备的性能、生产效率等方面的要求不断往差异化、定制 化方向发展,单一功能的机械设备将难以满足中国工业的转型升级,市场将更趋向于选择多 功能、个性化的机械设备。作为机械配套产业的齿轮行业,产品多样化和细分市场的开拓也 为业内企业开展良性竞争构筑了良好的平台,市场分散度和专业程度都将不断提升。在市场 刚性需求和供给侧结构升级的大背景下,齿轮产品朝多元化方向发展,将迎来新的经济增长 点。

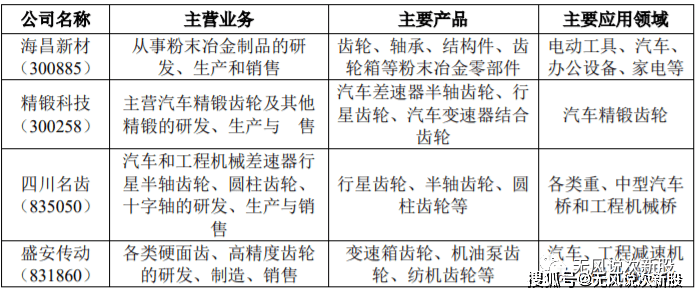

(二)齿轮行业是一个充分竞争的行业。从齿轮产品制造与研发实力来看,美国、德国和日本 等国家凭借其先进的技术,其齿轮产品的可靠性好、工艺先进、使用寿命长,在国际齿轮传 动与驱动部件的制造行业中始终占有领先地位。在国际市场上,规模较大、知名度较高的齿 轮制造商包括美国的格里森(Gleason);德国的弗兰德(Flender)、Sew-传动设备公司(Sew)、 伦茨(Lenze);日本的住友(Sumitomo)等公司。中国齿轮行业经过多年的迅猛发展,目 前在产销规模上位居世界前列,在齿轮制造方面也逐步呈现出较大竞争优势,但是在核心技 术与性能上与欧美、日本国家存在较大差距。国内齿轮行业集中度较低,单个企业占整体市场份额较小,竞争处于相对稳定的状态。各企业专注于不同的应用领域,企业之间的竞争主要局限在细分领域和跨领域竞争两种情 况。细分领域中,企业依托价格优势、区域优势巩固现有市场份额并向周边地区、新客户拓 展。跨领域竞争多出现在新产品应用或是利润水平高于业内平均水平的细分市场。目前,国 内齿轮企业大致可分为三类:一是以双环传动、杭齿前进、精锻科技等为代表的应用于汽车 齿轮、船舶和风电齿轮箱等领域的行内著名品牌龙头企业,在保持自身细分领域竞争力的同 时,利用规模和技术优势,积极向新科技、新业态领域拓展;二是如海昌新材、丰安股份、 丰立智能等满足细分领域市场做“专精特新”产品的企业;三是大量依靠成本和价格优势维 持的中小企业。

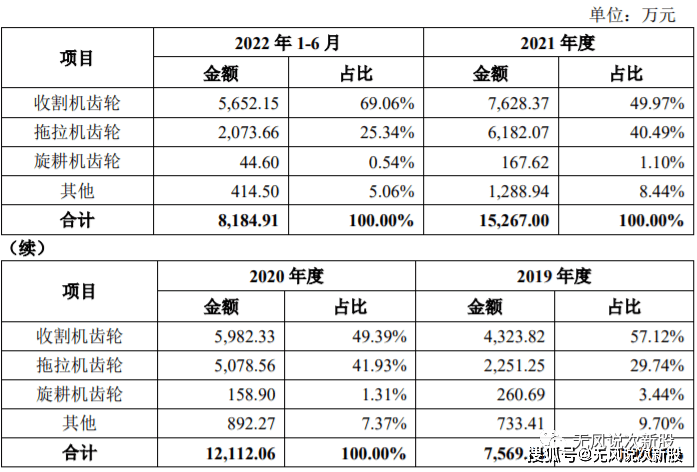

(1)客户集中度高和大客户依赖的风险下游农机行业的市场集中度较高导致公司的客户集中度高。报告期内,公司前五大客户销售占主营业务收入比重分别为72.33%、82.72%、82.96%和86.00%,其中对第一大客户沃得农机销售占比分别为46.92%、61.81%、59.24%以及55.02%,整体呈上涨趋势且占比已超过50%,公司对第一大客户沃得农机存在一定程度的依赖。另外,沃得农机存在自产拖拉机齿轮的情形,若未来沃得农机提高自配套比例,或者沃得农机的经营战略、经营状况出现重大变化或其他因素导致其对公司产品的需求下降,或因公司产品交付质量、交付速度等原因不能满足客户需求而使公司与其合作关系出现重大变化,将对公司经营业绩产生不利影响。(2)应收账款回收风险 报告期各期末,公司应收账款账面价值分别为 4,960.98 万元、4,946.40 万元、5,800.12 万元和 8,753.60 万元;报告期内,公司应收账款的周转率分别为 1.47、2.47、2.88 和 1.14。随着公司经营规模持续扩大,公司应收账款金额呈上升趋势。

2.2022 年 1-9 月,公司实现营业收入为 12,205.89 万元,较上年同期下降 6.26%;毛利率方面,2022 年 1-9 月毛利率为 33.76%,较上年同期毛利率 33.42%相比,基本稳定;归属于母公司所有 者的净利润为 3,206.59 万元,较上年同期持平;扣除非经常性损益后的归属于母公司所有者 净利润为 2,200.91 万元,较上年同期下降 10.05%。

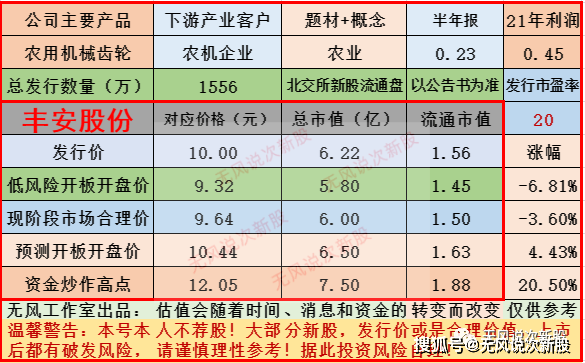

公司深耕农业机械齿轮传动行业多年,一直致力于农用机械齿轮关键技术研究和新产品研究开发,拥有先进的齿轮数控加工、热处理、锻造等工艺装备及精密的齿轮检测设备,公司重视技术研发和创新,在收割机齿轮、拖拉机齿轮、旋耕机齿轮等主要产品生产工艺方面形成了一系列具有自主知识产权的核心技术,报告期内公司毛利率比较高,业绩稳定,短线亿左右估值,建议谨慎或者不申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多

上一篇: 2024-01

下一篇: 太重集团风电增速器中齿轮加工的全面考验