日前,我国抢先的智能机械臂企业—越疆科技已完结3.2亿元融资。据悉,本轮融资由中金本钱旗下基金领投,中车本钱、温氏本钱、招商局本钱、云晖本钱、势能本钱以及老股东等跟投,

桌面级协作机器人的探究始于越疆开创时,这种探究和立异精力是连绵不断的展开动力,也是我国机器人企业站在国际舞台的突破点。越疆现在每年研制投入在4000万左右,研制团队超越150人。2020年头,越疆科技还获广东省要点研制方案1600万资金支撑,本项目由越疆科技牵头施行人机协作机器人要点技能研制,包含自学习人机协作机器人系统开发,展开人机协作机器人点评系统建造与规范拟定,添补国内职业空白。现在公司知识产权总数628个,专利总数超越460个,其间发明专利246个,专利数量全国榜首、国际抢先。在曩昔五年中,越疆协作机器人累计出货量超越30000 台,销往全球140多个国家和地区,在我国大陆品牌中,多年位居工业机器人出口量榜首。

势能本钱董事总经理熊久阳表明,越疆科技是职业里仅有收入过两亿的公司,过人之处是清楚明了的。当咱们深化了解的时分,发现了其一起的才干,越疆界说了新的产品、改动了职业的游戏规则。在这种情况下,能够不受约束、培养自己的供应链。这是越疆成功的形式,也是智能制作能够仿制的形式。咱们会尽力寻觅用这种方法展开的科技公司,越疆也不仅是一家协作机器人公司,势能在寻觅“我国制作”到“我国发明”的时机。

越疆科技开创人刘培超表明,与势能本钱协作已有三年,势能团队对机器人范畴有十分深入的认知,能够很好的与创业团队完结职业研讨和整理。一起,在出资人挑选上做了许多的功课,精准的定位了越疆需求的出资组织,这样很大程度上节省了越疆团队的时刻本钱。作为此次融资的负责人,久阳在整个项目期间和谐各方作业高效交流,展示了其团队的专业和敬业精力,也等待未来有进一步的协作。

中金本钱出资团队表明,《我国制作2025》文件明确指出智能制作已成为我国现代先进制作业新的展开方向,当下人力本钱攀升将加快自动化机器人工业商业化落地。自动化机器人不仅在传统的制作业场景有很好的运用,可见的未来在教育、医疗、新零售等场景也会发明更大的幻想空间。越疆科技作为智能机器人头部企业,在智能机械臂技能范畴构建了安定的技能壁垒,产品线丰厚,得到工业客户高度认可。中金本钱会继续和越疆科技协作,一起打造智能机器人龙头企业。

中车本钱董事长陆建洲表明,我国制作正面临着新一轮的工业转型晋级,从传统制作向智能制作改动。越疆科技的协作机器人具有“低本钱、小型化、易布置”的特色,十分看好其产品往后在3C和轨道交通等高端配备范畴的展开。中车本钱作为工业出资人,将活跃发挥“产融结合、工业协同”的优势,与越疆科技携手共建工业生态。

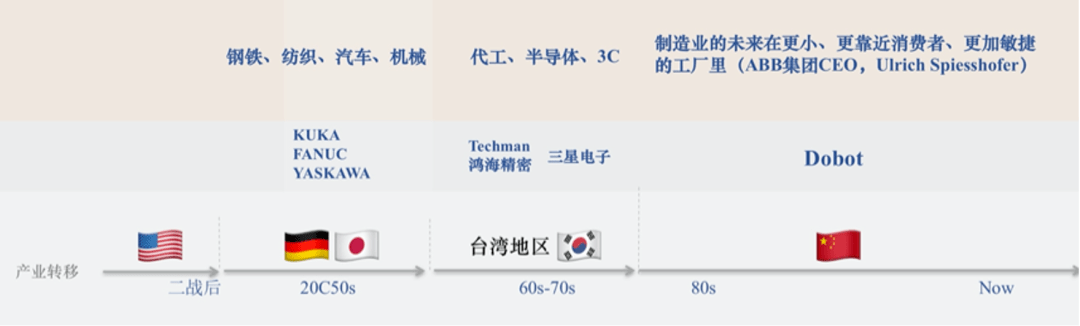

二战后的德国和日本以高效齐备的国家工业协作系统接受了全球制作业搬运,成为“国际工厂”,培养了机器人的“四大家族”。

进入 21 世纪,全球制作业再次大搬迁。2001 年日本《产经新闻》接连发表文章,认为我国加盟世贸组织后商场将会进一步敞开,“在制作业方面,我国现已成为国际的工厂 ”,这意味着本国工业现已具有了一系列重要出产才干,并且在全球商场份额上位居前列,一大批工业企业将成为国际制作业的排头兵,我国的出产经营活动将对国际商场的供求关系和展开趋势产生严重影响。

我国大陆真实开端接受全球制作业搬运是在 2000 年之后。跟着海尔、联想、华为、中兴、小米、富士康等厂商和品牌的逐步老练,我国制作业构成了一个巨大的系统,这个系统能够自给自足,也能够为海外品牌代工,一起还具有出产自有产品的才干。

展开的另一面是我国制作业利润率全体偏低,我国出口的许多智能手机、家电和 PC 产品利润率缺乏 5%,剩余的95% 去哪里了? 这 95% 中除了进口元器件,还包含工人薪酬、厂租、税收、途径等费用,这才是构成产品本钱的最大部分。

当这些构成要素产生改变的时分,比方国内劳动条件的改动,出产本钱的上升,都会促进制作业产生搬迁,而当下呈现搬迁的直接原因正是 “全要素出产率” 的下降。对我国而言,老练的 “高价值制作工业” 没有呈现,又面临了本钱压力,这就必定需求制作业进行工业晋级。可是晋级的进程,并不会一路平整,需求先处理一系列的结构性对立。

制作业晋级的首要对立是日益快速增长的出产需求与现有出产力有限供应之间的对立,首要表现在四个方面:

2016 年,我国制作业实践增加值到达 2000 年的 7 倍,占全球制作业总产出的比重从 8.5% 进步到了 30.9%;

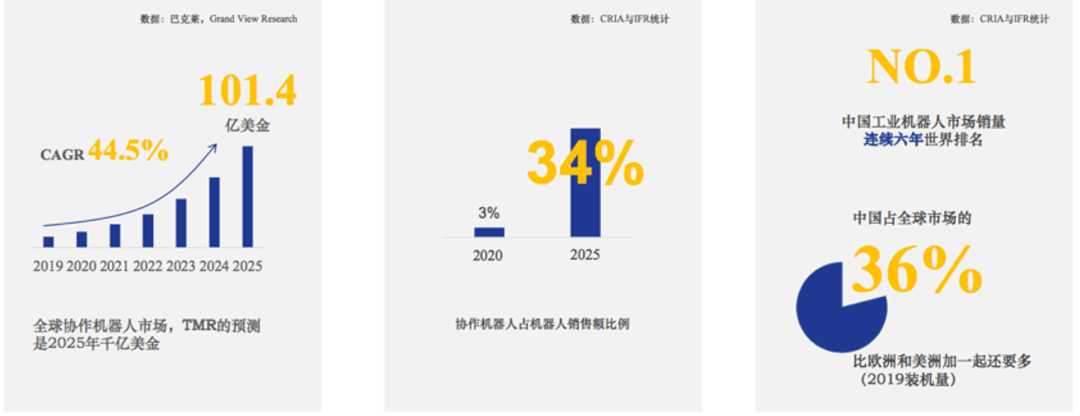

2019 年,我国贡献了全球制作业总产出的 35 %,在全球轻工制作范畴的份额乃至高达 52%,要点范畴如纺织服装(40%)、3C和光学产品(28%)、食物饮料烟草等(23%),这些范畴一起也是国内较大的耗费商场(自产自销)。

按此增速,未来 3-5 年,我国在全球制作业的产出额占比将超越 40%,乃至有望占有半壁河山,全球的出产需求仍旧在我国快速开释。

据 IFR(国际机器人联合会)最新陈述, 2019 年全球工业机器人装机密度为 113台/万人,其间新加坡和韩国密度最高,每万人机器人装机数量别离到达 918 台和 855 台,而在需求量最大的我国只要 187 台/万人,远落后于发达国家。不过,近五年国内机器人密度提高速度很快,5年前只要 49 台/万人,未来生长空间极大。

我国成为国际工厂的进程中,近 10 亿的劳动力人口功不可没。据国家计算局猜测,再过 10 年本乡劳动力总量会削减 1 亿左右。劳动力资源尽管相对丰厚,但比较制作业总产出的增速与规划,两者间的缺口会越来越大。

劳动力供应削减带来的直接成果便是用工本钱的上升。自 2017 年起,服装、轿车、电子、医药、食物等范畴的用工本钱(非人均薪酬)年增率超越10% ,2020 年均本钱已过 10 万元/人,比较国产轻量型协作机械臂的价格简直都在 10 万以内。

用工本钱是需求端测算投入产出比时的重要参数,从全球来看,人力最贵的当地并不是机器换人增速最快的商场。可见,好的国际工厂是要在齐备的制作业系统与本钱之间取得平衡的。

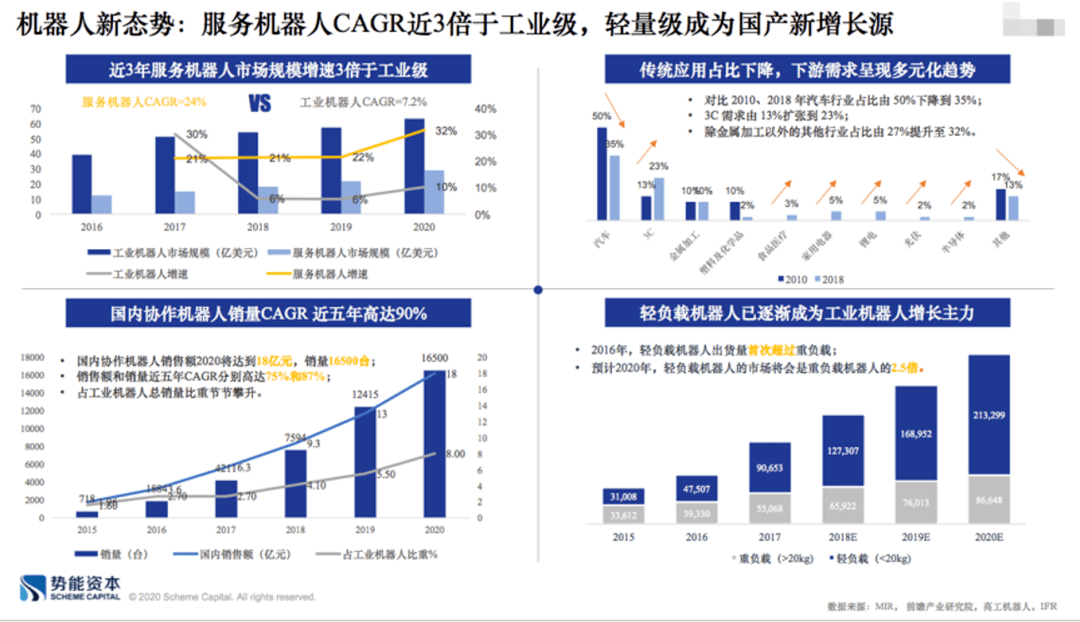

全球机器人消费商场高度集中,2019 年我国、日本、美国、韩国和德国等首要国家出售额总计占全球销量的 73 %。据 CRIA 与 IFR 计算,我国是工业机器人首要的终端运用商场,2019 年我国新装量 14.1 万台,占全球商场的 36 %,比欧洲和美洲装机量加在一起还要多,工业机器人在我国商场的销量已接连七年位居国际首位。但现在协作机器人在机器人总出售额占比仅 3%,估计 2025 年这一份额将达34%(全球数据)。

综上所述,制作业晋级进程中的这些对立需求用机器换人来处理。人是最小且灵敏的出产单元,在坚持工艺的一致性和准确性方面会存在不稳定性,这也正是机器换人的价值地点。AI、传感器、物联网、大数据等技能的归纳运用将促进机器的智能化。

可是现在机器智能化的水平有限,不能完成大规划的无人化。在机器换人的进程中,企业既要考虑出产速度,又要统筹出产规划,包含全体产线的改造本钱,快速迭代的产品周期以及产能交流,智能机器在现有场景下的柔性替换是最好的方法。

现阶段的实际出产场景中,仍是大规划人力支撑,部分工序由机器替换。咱们看到,在物流库房、3C组装线、食物出产车间等,AGV、机械臂的运用速度越来越快,人力在处理机器智能水平没有跑通的 “终究一公里”。人与机器别离在做自己拿手的工作,估计人机协作将是机器换人进程中的长时间状况。

曾经,传统的工业机器人限制在轿车范畴,但比照 2010 年和 2018 年机器人运用范畴的数据,咱们发现,轿车职业占比由 50 % 下降到了 35 %,3C 范畴需求由 13% 进步到 23%,除金属加工以外的其他职业占比由 27% 提高至 32%,这就开释了一个信号:机器人的下流运用场景正在各范畴迸发。

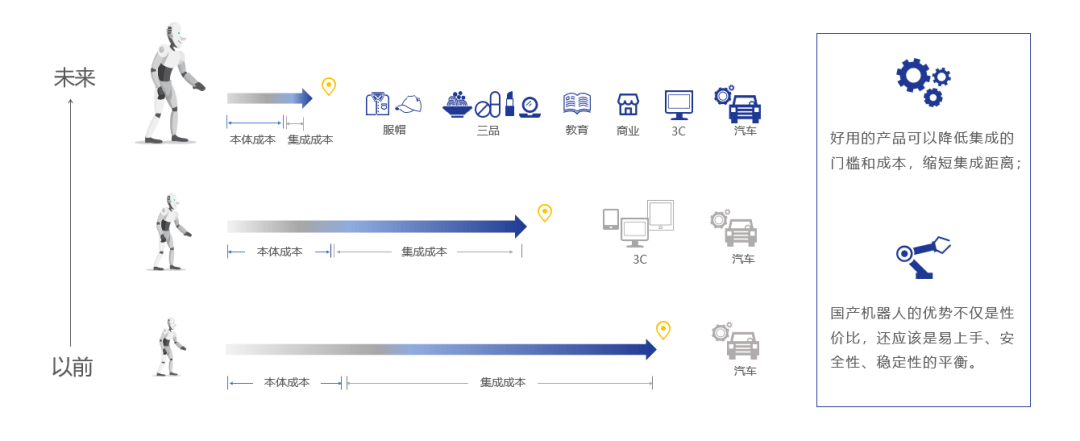

这就需求产品的立异与进化,商场需求易上手、一体化的产品形状,下降集成的门槛与本钱。因而,除了性价比外,国产机器人的时机还表现在产品的易用性上。

与之同步需求进化的还有商业形式。单一职业 + 固定产线,产品 + 集成 +服务,是老牌外国机器人厂商的传统形式,从“四大家族”的收入占比看,产品占比30%左右,大部分仍是来自自动化事务及中心部件。尽管近几年全球性事务扩张拉升了产品占比挨近 40%,但与此一起,本地化集成服务本钱较高,企业扩张的限制性也很显着,标品出售会更具优势。

传统的这种形式无法满意新场景的需求。机器人从工业出产向商业出产拓宽,碎片化、柔性化的出产需求增多,倒逼机器人在安全、易用性上的形状立异,而单一产品也无法满意多样化的需求,这就要求企业具有供给产品矩阵的才干。

职业革新的中心不在于集成和服务,而在于产品立异,只要新产品才有时机享用高毛利,“四大家族” 盈余水平的差异化就充沛验证了这一点。

上游零部件自给程度 +下流运用规范化程度决议了这四家的盈余才干水平。在上游,现在全球机器人职业 75 %的精细减速机被日本的 Nabtesco 和 Harmonicdrive 两家独占(即业界俗称的 rv 减速机和谐波减速机)。库卡减速器90% 来自纳博,而发那科与安川为纳博的一级供货商,拿货价格较库卡优势显着。库卡伺服电机由德国西门子供给,而发那科、安川、ABB除减速器外根本完成自给自足。

跟着职业需求的改变,盈余才干开端呈现分解。3C 鼓起时,精细化的电子加工等工序需求技能程度更高的机器人,而职业的系统集成项目又是非规范化的。面临新需求,产品结构较为丰厚的发那科投合了其时 3C 产品快速展开的趋势,取得了较同期其他品牌更高的利润率。比较较,库卡的工业机器人事务多来自轿车职业,且多为重载范畴。可是,轿车职业的大批量、规范化出产线设备需求导致本体制作商的边沿利润率走低。

当下,咱们又迎来了职业拓宽运用的新机遇期,什么样的产品和企业有才干取得这一波增量商场的盈利?以协作六轴为例,国内厂家假如只要与 UR 同质化的产品,面临的将是高度透明化的 BOM 和供货商系统,在没有规划上量的本钱优势加持下,长时间低毛利是必定,展开空间十分有限。假如仅仅同质化,跟外资品牌比至少还有“国产价”的优势,但也免不了国内厂家之间的竞赛。再碰上功能、品控的问题,国内厂家无法经过优质的产品满意客户需求,也就只能经过给客户做集成来弥补了。回到了“单一职业 + 固定产线,产品 + 集成 +服务”的老路,硬是把自己做成了集成商,和下流抢生意。优质集成商也是有自己生意经的,这不是本体公司拿手的。

想要取得高毛利,就要去界说新产品,做正向研制,这也是技能实力的表现,要求企业完成中心零部件的高度自研,可针对不同产品的资源需求供给灵敏调整的软硬件架构,只要真实的技能自主可控,才干确保部分研制与整机研制的适配。界说新产品还意味着重构上游供应链、掌握主动权,终究构成产品矩阵与品牌优势。回来搜狐,检查更多

下一篇: 我国机器人整机出产能力最强的七大企业盘点