汽车零部件制造业的上游最重要的包含提供原材料市场,包括金属、电子类材料以及塑料、橡胶、木材、玻璃、陶瓷、皮革等。中游汽车零部件种类样式丰富,该部分包括零件、组件、部件、系统总成四个部分。下游包括汽车整车制造厂商、汽车4S店、汽车修理厂、汽车零部件配件商和汽车改装厂等。

在成熟的汽车产业链体系下,整车企业专注于车型开发设计、整车组装和品牌经营,而零部件企业负责零部件的模块化、系统化开发设计和制造。汽车零部件供应商通常被划分为一级、二级和三级供应商。

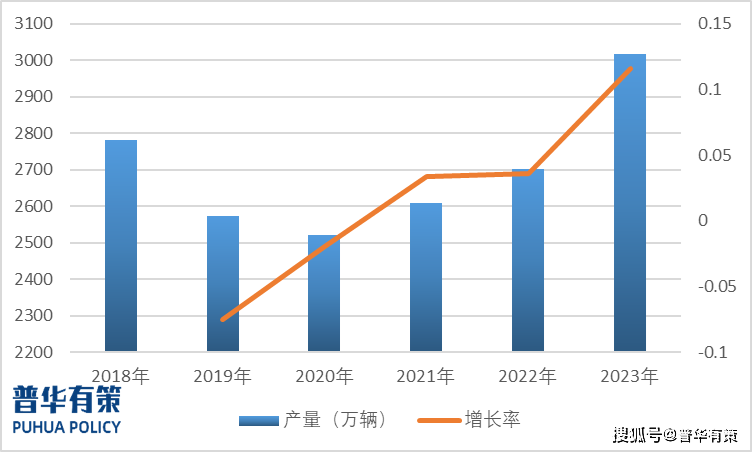

2023年,我国汽车总产量和总销量分别为3016.1万辆、3009.4万辆。这一方面说明我们国家汽车市场空间巨大,另一方面也说明人们的生活品质日益提高,对汽车的需求也在持续增加。中国汽车工业协会表示,2024年,我国将继续坚持稳中求进总基调,大力提振市场信心,实施扩大内需战略,积极推动经济运行整体好转,实现质的有效提升和量的合理增长。随着汽车产业相关配套政策措施的实施,将会促进激发市场主体和消费活力,对于全年经济好转充满信心。

汽车零部件作为汽车整车行业的上业,是汽车工业发展的基础,因此也拥有广大的市场需求。2022年汽车零部件营业收入达到38,195亿元,占汽车制造业收入的比重也增加至46.81%。由此能够看出,随着政策层面的全力支持,下端消费信心逐渐回升,我国汽车零部件行业仍拥有良好的潜在市场,具有很大的发展空间。

目前改性塑料其具备低成本、高性能等显著优势,是汽车用材料中用量仅次于金属的材料,“以塑代钢”成为汽车轻量化的重要方法之一。将改性塑料取代金属材料用于汽车部件和承载结构,能起到明显减轻工件质量的作用,并且改性塑料属于石油化学工业产业链中的中间产品,主要由五大通用塑料和五大工程塑料为塑料基质加工而成,具有阻燃、抗冲、高韧性、易加工性等特点,因此被大量用于汽车零部件。常见的改性塑料有改性PP和改性PA,其中改性PP在国内汽车改性塑料占比46%。

近年来,中国汽车行业对于汽车零部件的国产化趋势慢慢地增加。这一趋势主要受到国家政策支持、成本优势和技术实力提升的影响。

首先,国内汽车零部件企业通过逐步的提升技术实力和生产能力来满足市场需求。与传统汽车工业强国相比,我国汽车零部件行业的设计、研发和生产能力仍存在比较大的差距,但近年随着中国汽车市场的加快速度进行发展,国内零部件企业加大了对研发技术和创新的投入,逐步的提升产品质量和性能。同时,不少国内零部件企业通过与国际有名的公司的合作和引进高端设备,提升了生产能力和制造水平,逐步赢得了众多整车厂商的认可。

其次,国产化能够更好的降低成本并提高生产效率。传统上,中国汽车企业大量依赖进口零部件,这导致生产所带来的成本相比来说较高。然而,通过采用国内零部件,公司能够大大降低采购成本,并同时减少供应链中的环节,打破进口依赖。更重要的是,国产化能够给大家提供更快的响应和灵活性,以满足市场需求的变化。

随着中国汽车市场的加快速度进行发展,汽车零部件行业的竞争也日益激烈。目前我国是全球最大的汽车零部件生产国之一,企业基本涵盖所有汽车零部件生产,而汽车零部件整体种类众多,导致我国汽车零部件整体市场集中度较低。多个方面数据显示,在“汽车制造业”中的“汽车零部件行业”中搜索“汽车零部件”,结果显示截止2023年6月,我国汽车零部件行业注册企业达到10万家,其中2022年为企业注册最多的年份,注册公司数达到12995家。

目前,中国汽车零部件是汽车产业链中重要的组成部分,其竞争格局受多种因素影响。随着整车厂商逐渐向专业化整车开发模式转变,汽车零部件的竞争格局也在发生明显的变化。一级供应商在汽车核心零部件的设计研发中扮演着重要角色,逐渐掌握核心技术,形成了自身的核心竞争力。这些一级供应商与整车厂商进行合作研发,在产品设计和技术创新方面发挥着及其重要的作用。他们通常具备较高的研发能力和技术实力,能够为整车厂商提供高品质、高性能的核心零部件。二级供应商则具备生产关键零部件的能力,他们向一级供应商配套专业性较强的拆分零部件。这些二级供应商通常专注于某一特定领域,例如发动机、底盘、电子系统等,他们在自己的领域内拥有较高的专业方面技术和生产能力。通过与一级供应商的合作,他们可以将自己的零部件供应给整车厂商,为整车生产提供关键的支持。三级及以下供应商则具备生产通用零部件的能力,他们向二级供应商供货。这些供应商通常生产较为标准化和通用化的零部件,如螺栓、螺母、密封件等。他们的产品不仅供应给汽车行业,还大范围的应用于别的行业。这些供应商通常规模较小,竞争压力较大,但由于其产品的通用性,市场需求相对稳定。

供应商层级的向下逐步扩张导致汽车零部件市场供应商数量的增加,同时也降低了行业的集中度,使竞争愈发激烈。这种趋势意味着更多企业进入了这一个市场,为供应商带来了更大的挑战。为了应对这种竞争,供应商们要一直提升自身的技术实力和产品质量,以满足整车厂商和市场的需求。此外,他们还需要与上下游供应商加强合作与协调,以构建稳定且高效的供应链体系。只有这样,供应商们才能在激烈的市场之间的竞争中保持竞争优势。

整车厂商与零部件企业之间金字塔形的配套关系形成了整车和汽车零部件企业之间较为固定的互相依赖关系,其合作伙伴关系较为牢固。各大整车厂商对零部件供应商均有严格的认证条件,要求供应商除了具备在行业内领先的技术、产品、服务以及稳定的生产能力外,还一定要通过行业内认可的权威质量管理体系认证,该类认证对配套厂家的原材料供应管理能力、产品生产的全部过程及产品质量控制要求很高。资金、技术实力较弱的企业进入难度较大,新进入企业想取代原有供应商较为困难。

汽车零部件行业属于资金密集型行业。一方面,由于整车厂商对上游配套零部件供应商的生产规模、产品质量及安全、供应的及时性和稳定能力有较高要求,零部件供应商在购建厂房、采购生产及检测设备、维持必要的库存原材料以及产成品的过程中均存在较高的资金需求。另一方面,由于全世界汽车工业的行业集中度较高,导致国内外整车厂商往往占据一定的谈判优势,其信用期限相对较长,这也对零部件供应商造成一定的流动资金压力。

汽车制造商对零部件的技术上的含金量、可靠性和精度等有很高的要求,在选择供应商时注重对其技术实力、产品质量、制造能力等方面的考察。汽车零部件行业涉及到材料科学、产品设计、模具设计与开发、产品验证、工艺制程、产品检验测试等方面的知识和技术,并且需要经过多个相互衔接的环节才能实现产品制作的步骤,需要具备在设计、工艺、模具、设备方面的专业方面技术人才团队的支持才能制造出质量达到客户标准的产品,因而具有较高的技术壁垒。

更多行业资料请参考普华有策咨询《2024-2030年汽车零部件行业细分市场分析及投资前景预测报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、专精特新小巨人认证、市场占有率报告、十四五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:YG)

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

上一篇: 发挥基础优势 强化科学技术赋能