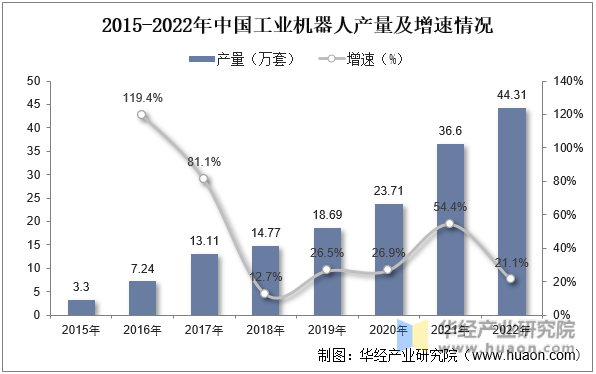

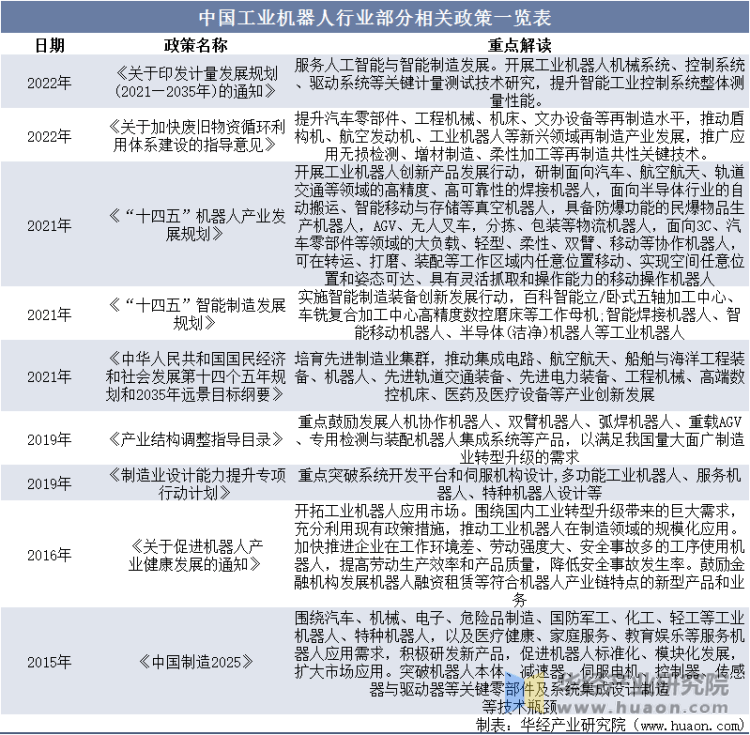

虽然中国工业机器人起步较晚,但在国家有关政策全力支持和国内生产研发技术水平提升以及需求一直增长等因素下,中国工业机器人得到加快速度进行发展,行业产量快速地增长。据资料显示,2022年中国工业机器人产量达44.31万套,同比增长21.1%。

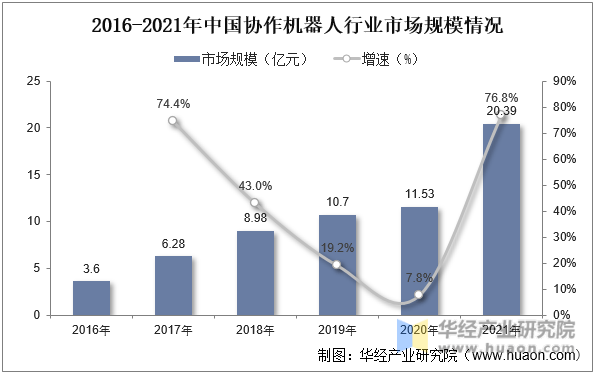

随着近年来行业下游需求市场的加快速度进行发展,以及国家政策的全力支持,我国协作机器人行业规模迅速扩张。据资料显示,2021年我国协作机器人行业市场规模为20.39亿元,同比增长76.8%。

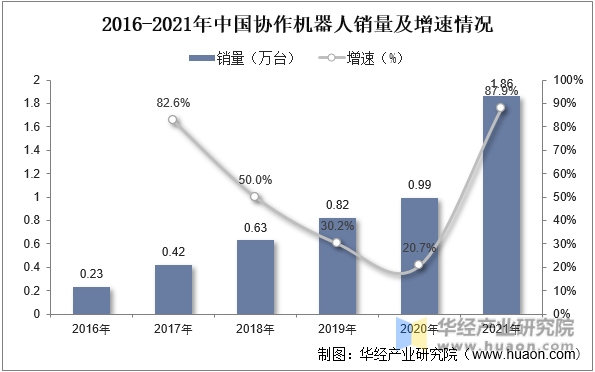

从销量方面来看,随着国内机器人消费市场节节攀升,作为垂直细分领域的协作机器人市场,近几年也凭借快速地发展,在销量方面有着强势表现。据资料显示,2021年我国协作机器人销量约为1.86万台,同比增长87.9%。

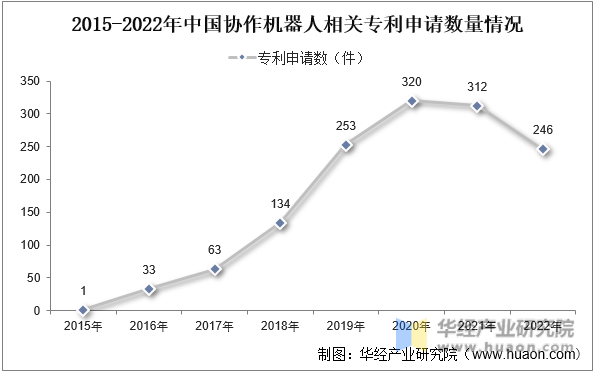

从行业技术专利方面来看,随着近年来我国机器人产业的持续不断的发展,行业有关技术水平也随之不断的提高,相关专利数量也随之一直增长。据资料显示,2022年我国协作机器人相关专利申请数量为246件,较上年减少66件。

工业机器人作为国家战略新兴起的产业之一,是国家从制造大国发展成为制造强国的重要抓手。近年来,为加快制造强国建设步伐,推动工业机器人产业高质量发展,我国政府及有关部门出台了一系列政策,鼓励工业机器人产业高质量发展,而协作机器人作为一种新型的工业机器人,也大大收益其中。

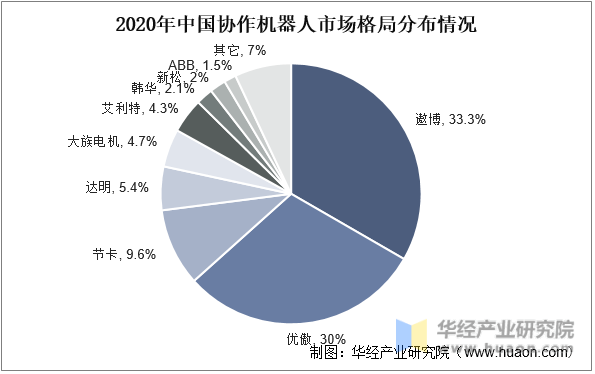

从行业竞争格局情况去看,目前,我国协作机器人行业市场集中度较高,行业两大领导者遨博和优傲合计占据我国协作机器人市场占有率的60%以上。其中遨博占比为33.3%,优傲占比为30%。

本报告由华经产业研究院出品,对中国协作机器人行业发展现状、行业上下游产业链、竞争格局及典型企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国协作机器人行业发展监测及市场发展的潜在能力预测报告》。

【报告标题】2023-2028年中国协作机器人行业发展监测及市场发展的潜在能力预测报告

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多