未来属于无人驾驶预计部分无人驾驶在2020年左右开始商业化,完全无人驾驶在2025年左右开始商业化,而在此之前,高级驾驶辅助系统ADAS会发挥重要作用。

乐观情况下,预计2030年的新车销售中,完全无人驾驶车占比约15%,部分无人驾驶车占比约50%;2015的新车销售,部分无人驾驶的渗透率达到100%;2040年的新车销售,完全无人驾驶的渗透率达到90%。

悲观情况下,预计2040年的新车销售中,完全无人驾驶车占比约10%,部分无人驾驶车占比约30%。在此之前,无人驾驶的普及处于缓慢的爬坡过程中。

政府监管、安全可靠的技术解决方案以及消费者的接受度和支付意愿是无人驾驶能否普及的关键因素。

无人驾驶前进的五个维度:消费者接受度、技术整合度、生态体系、立法、基础设施投资

无人驾驶的推进需要在五个维度一起进行,消费者接受度、技术整合度、生态体系、立法、基础设施投资,不可或缺。

消费者对无人驾驶的接受程度从信息到辅助驾驶,到最后控制权交给无人驾驶。技术的发展从传感器到DSRC,到技术的融合。生态体系从各种网络公司新进入到逐渐产生新的商业模式,最终发展成新的行业。立法方面,从地方立法/州立法,到DSRC强制立法,到全国范围的立法。基础设施投资方面,从地方的测试基地,到地方交通枢纽的接受,最后到全国范围的基础设施投资。总的来看,五个维度的推荐互为前提,交错前进,最终形成新技术、新行业、新生态。无人驾驶关键技术正在突破

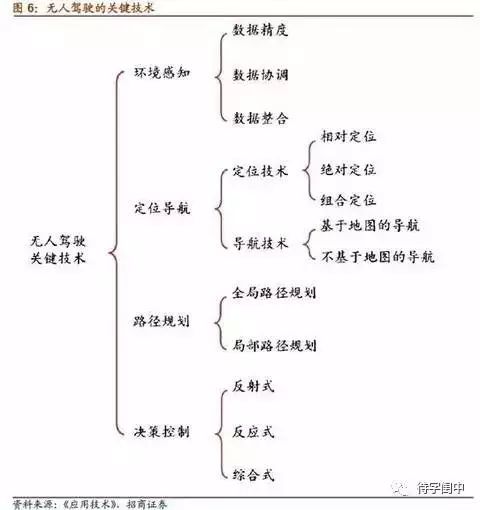

无人驾驶技术是一个涉及传感器、计算机、信息通讯、自动控制、导航定位、机器视觉人工智能等多诸多前沿学科的综合技术。根据无人驾驶的职能模块,可将无人驾驶的关键技术分为:环境感知技术、定位导航技术、路径规划技术和决策控制技术。

环境感知技术是通过多种传感器对车辆四周的环境信息进行感知。环境信息不仅包括了车辆自身状态信息,如车辆速度、转向度、位置信息、倾角、加速度等,还包括四周环境信息,如道路位置、道路方向、障碍物位置和速度、交通标志等。

定位导航技术最重要的包含定位技术和导航技术。定位技术能分为相对定位(如陀螺仪、里程计算)、绝对定位(如GPS)和组合定位。导航技术可大致分为基于地图的导航和不基于地图的导航(如惯性导航)。其中高精度地图在无人驾驶的导航中起关键作用。路径规划技术能为无人驾驶提供最优的行车路径。无人驾驶车在行驶过程中,行车路线的确定、如何躲避障碍物、路口转向等问题都需要通过路径规划技术完成。据适用范围不同,路径规划技术通常可分为全局路径规划和局部路径规划。决策控制技术相当于智能车的大脑,它通过综合分析环境感知系统提供的信息,对当前的车辆行为产生决策。决策技术还需要考虑车辆的机械特性、动力特性,出合理的控制策略。常用的决策技术有机器学习神经网络、贝叶斯网络、模糊逻辑等。根据决策技术的不同,控制系统可分为反射式、反应式和综合式。

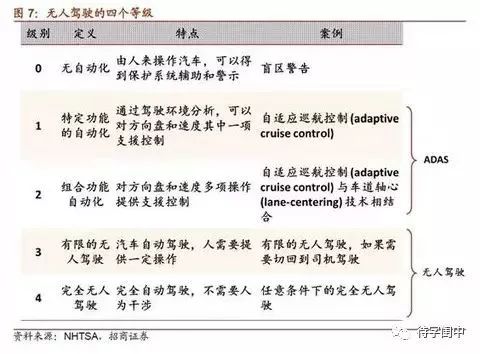

2016年1月,美国交通部更新美国国家公路交通安全管理局(NHTSA)在2013年的针对无人驾驶的政策。预计今年,美国国家公路交通安全管理局(NHTSA)会提出完全无人驾驶的安全运行指导原则。

L1:大约对应Feet off,典型代表是自适应巡航控制系统 Adaptive Cruise Control(ACC)和自动紧急制动 Automatic Emergency Braking(AEB)。L2:大约对应Hands off,与L1的区别:驾驶员在系统能工作的时候,只用眼睛就可以了。L3:大约对应Eyes off,与L2的区别:不需要驾驶员时时刻刻盯着,系统有高度的自治权,在特定工作的情况下,系统不允许退出。L4:大约对应Mind off,只要输入出发地和目的地,责任完全交给车辆端。

随着无人驾驶技术的不断发展演进,对无人驾驶的立法变得十分重要。截至2015年,美国已经有16个州启动无人驾驶立法;截至2014年是12个州,截至2013年是9个州,截至2012年是6个州。Nevada在2011年授权无人驾驶车的运营,是全美第一个授权无人驾驶的州。之后,California, Florida, Michigan, North Dakota,Tennessee和Washington D.C针对无人驾驶通过了相关的法案。Arizona州长签署了无人驾驶的行政命令。

2、中国对无人驾驶、智能驾驶的支持正在加大工信部批准智能网联汽车试点示范区

2016年6月,由国家工信部批准的国内首个“国家智能网联汽车(上海)试点示范区”(以下简称示范区)在上海嘉定正式投入运营。目前开放的封闭测试区(一期)可以为无人驾驶汽车提供综合性测试场地和功能要求。根据第二届智能网联汽车技术及标准法规国际研讨会,目前国家正在积极地推动制定无人驾驶相关技术规范。另外,由中国汽车工程学会开展的国家智能网联汽车技术路线图已经基本完成,将在合适的时机对外发布。

1、无人驾驶车的环境感知系统传感器是无人驾驶汽车的眼睛,用来观察行驶时环境的动态变化,无人驾驶车中不可或缺的重要组成部分,常用的传感器包括摄像头、激光雷达、超声波雷达、GPS、陀螺仪等等。最主要的两种传感器就是摄像头和激光雷达。摄像头(Camera)作为一种已普遍应用的传感器,具有成本低廉、信息采集量大等特点,现在的摄像头的分辨率也己经达到了较高水准。激光雷达(LIDAR)测距的优势就在于分辨率高、精确度高(可达到厘米级)、定向性好、抗有源干扰能力强,基于这些优势,激光雷达广泛应做无人驾驶、智能驾驶的传感器,缺点是价格较高。2、激光雷达:无人驾驶车最重要的传感器之一(1)激光雷达的主流厂商有Velodyne、Quanergy、Ibeo等公司激光光束与声波相比更加聚拢,可以准确测量视场中物体轮廓边沿与设备间的相对距离,这些轮廓信息组成所谓的点云并绘制出3D环境地图,精度可达到厘米级别。激光雷达的组成部件主要包括:激光转台、激光发射单元、接收单元、信息处理单元等,发射单元将电脉冲变成光脉冲发射出去,接收单元再把从目标反射回来的光放冲还原成电脉冲,通过计算发送信号到接收信号的时间差,便可得到前方物体的距离信息。激光雷达的主流厂商包括Velodyne、Quanergy、Ibeo等公司。他们最高的激光器数分别是64、8、8;代表性产品分别是HDL-64、S3、LUX;精度分别可以达到±2cm、±5cm、±10cm。

Velodyne的客户有福特这样的车厂,也有Google,Uber,百度等互联网企业。Velodyne不提供算法产品,向车企或者互联网企业输出的是激光雷达原始数据,用于完全无人驾驶的测试。Quanergy的客户有德尔福,提供包括硬件和软件在内的整套解决方案,用于部分无人驾驶测试。Ibeo与法雷奥合作,提供相控阵激光雷达技术,用于ADAS,如汽车紧急制动时的核心检测传感器。(2)Velodyne激光雷达产品被Google、Uber、百度等互联网公司广泛采纳Velodyne的主打产品HDL-64有64个激光器数,最远测量范围可达100-120米,精度可以达到±2cm。扫描频率1.3M 点/秒,垂直视野26.8°,水平视野360°,功率60W,作业温度-10至50℃,大小203mm×284mm,重量15kg。

目前价格较高,约6-7万美元。激光光束测量视场中物体轮廓边沿与设备间的相对距离,这些轮廓信息组成点云并绘制出3D环境地图,精度可达到厘米级别。拆解后的Velodyne HDL-64,从正面看,整个激光收发器可以视为上下两部分,每部分都有三个并排透镜,两侧透镜是激光发射处,中间是接收处。转到产品背后会发现,两侧凸镜后各有16个一组的二极管,中间透镜对应32个接收器,可以把光信号变成电信号。

激光光束从两侧透镜发出,遇到障碍物折返后经过中间透镜被抓取,接收器处理分析后判断障碍物位置。所有的时间信息、控制信息、接收信号都会传到顶端的主板上进行信息处理。底部的旋转记录器会记下旋转时所在位置和旋转信息。所有原始数据可以通过底部数据线传送至电脑。为了让机器旋转时保持平衡,这款64线激光雷达加装了一个沉重的底座。每圈旋转输出13万个信息点(点密度),形成所谓的“点云”。Velodyne不提供算法产品,向车企或者互联网企业输出的是激光雷达原始数据,用于完全无人驾驶的测试。除了位置和距离信息,Velodyne还扫描物体的密度信息,根据物体的反射率,判断对象中哪块是交通指示牌,继而可以由摄像头针对性地分析指示牌内容,从而减少算法成本。Google无人驾驶原型车、Uber无人驾驶测试车、百度无人驾驶测试车都采用了Velodyne。

(3)预计2035年以后激光雷达市场规模往千亿美元冲刺目前,激光雷达主要问题是价格比较昂贵,难以普及。其实我们可以看到关键组件的高昂价格是需要出货量和时间两大因素消化的。

现在主要的ADAS组件如全景可视系统、泊车辅助、车道偏离预警、盲点探测系统、前方碰撞预警、自动泊车等等,现有成本与消费者支付意愿仍然有一定差距,仍然需要出货量和时间两大因素去消化。保守估计,预计2020年激光雷达市场规模可以达到25亿美元。我们期待随着无人驾驶技术的进步,激光雷达的出货量增加,价格随之下降。假设2035年无人驾驶汽车每年的销量可达2000万辆,如果每辆无人驾驶汽车配备一台激光雷达,2035年左右每年至少新增2000万台左右的激光雷达需求。目前激光雷达的龙头公司是Velodyne,2035年左右,2000万台激光雷达的需求可能将由多个市场参与者瓜分。假设2035年左右激光雷达单价可以下降到1万美元到5千美元甚至更低,那么2035年以后激光雷达市场规模往千亿美元冲刺。

高精度地图层:提供道路的斜率和曲率、车道标志和路边物体的标注;提供一个高精度的车道模型,协助车辆间距调整、安全换道、速度管理、超车等等;实现车与车之间的水平和垂直方向的精确定位。(2)实时道路层

实时道路层:现场道路层动态地跟踪道路上的事件,提供在车辆传感器范围之外的时的信息;提供与建筑物、交通拥堵、交通事故、天气灾害等等有关的动态事件;遥感数据在云中进行汇总和处理,受影响的层进行更新,使得车辆可以启用主动战略规划。(3)驾驶层

驾驶层:基于真正的人类学习驾驶模式,分析了大量的车辆传感器数据,提取合适的车辆行为配置规范;提供符合当前驾驶环境的速度规范;有助于把“机器感觉”的车辆自动化,以帮助增加驾驶员的信任。2、地图的动态生产闭环

地图的动态生产闭环平台,可以探测现实世界中的变化以及终端用户设备的地图上的更新,能够迅速形成生产地图的闭环。地图的更新可以通过闭环流程实现端到端,并最终实现天、小时、分钟级别的地图更新,最终满足实时地图的需求。(2)端到端的生产闭环首先,通过智能地图生产流程检测地图上的更新。接下来,只选择的部分的变化的地图。更新地图并立即进行数百次的质量检查,保证精度,再合并作为一个增量更新。地图质量在流程中得到保证,地图数据库不断发行新的版本。

(1)发展成最大地图商 (1985-2004)1985年,植根于旧金山湾区的NAVTEQ公司正式起步。1994年,Here提供了全球第一个汽车级地图,用于BMW E38的导航系统。1996年,Here成为全球最大地理人员/地理学家雇佣商,全美第一个车载导航使用Here地图。(2)开展ADAS和云服务 (2004-2010)2004年,Here地图数据为ADAS服务。2006年,Nokia收购一家德国的移动定位软件公司GATE-5,BMW的自适应巡航控制系统使用Here的ADAS地图。2007年,Nokia N95成为第一部有GPS和地图的智能手机。2008年,Nokia收购NAVTEQ公司。2009年,戴姆勒卡车使用Here 的ADAS数据进行汽车节能。(3)无人驾驶服务 (2010至今)2010年,多屏云服务起步,Yahoo是Here云的第一个主要客户。2012年,收购earthmine,开展厘米级高精度地图项目,改名H ere,融入Nokia。2013年,与Benz合作开发自动驾驶汽车,引入定制化精细化导航方案。2015年,Here云与BMW合作车联网。(2)Here的“高精度地图+云”业务:地图有多强大?

Here的三大业务群:汽车业务:为车厂/Tier 1供应商提供三大服务:增强舒适和安全性的实时连接且个性化驾驶服务、实时道路网视图提供预判服务、高精度地图支持自动驾驶服务

企业业务:提供车联网和数据可视化技术,为车队与物流提供服务,利用Here地图和定位工具的SDK帮助企业建立自己的app消费者业务:iOS、安卓、微软平台的地图app,提供离线导航、交通和公共运输的高质量地图与云服务

Here地图有多强大?地图:Here为200个国家提供地图,为136个国家提供导航地图,为超过50个国家提供1000余个城市的路径规划。交通:提供58个国家的实时交通、85个国家的13000个场景3D视图,预测未来12小时交通状况、兴趣点数据。地图更新:Here每天收集数十亿探测点数据(匿名),每天百万次地图更新。地图精度:Here拥有200激光雷达车,提供厘米级高精度地图,信息源超过8万个(每年增加3千个信息源)。(3)Here与车厂、互联网公司、手机厂商深度合作车联网、无人驾驶

2014年7月,Here成为Red Bull官方地图。2014年8月,为Samsung提供地图服务。2014年10月,Here成为巴黎车展地图服务提供商。2014年12月,为百度地图提供中国区以外服务。2015年4月,成为land-rover官方导航供应商。2015年7月,与产业伙伴组建OMTA提供全球导航服务。2015年10月,与Oracle合作提供船舶、物流定位服务。2015年12月,为Navman提供定位服务。2016年2月,Here与Nuance合作车载语音定位服务,在加拿大与Honda共同提供实时交通更新服务。2016年3月,与Samsung加强技术合作。(4)Here高精度地图捕捉数十亿的点云数据

对于地图厂商来说,底层数据才是真正的命脉。没有数据,再好的服务也出不来。采集的主要信息是道路的行驶规则、方向、限速、路口形状、行车引导线、到达坐标等信息以及道路周边的餐饮、酒店、商场、加油站、停车场等兴趣点(POI)信息。Here的采集车的激光雷达可以每秒钟采集70万点云数据。

采集车的激光雷达运作时,只需进行非接触扫描可以在短时间内获取物体和环境空间点的三维数据和信息,由于收集的数据是以点的形式组成,所以这些数据被称作点云数据,其最大的特点是可以进行后期的处理,依靠获取的数据便能够建立完整的三维立体模型,而如今随着商用GPS及IMU(惯性测量单元)的发展,通过LIDAR从移动平台上获得高精度的数据已经成为可能并被广泛应用。4、高精度地图巨头TomTom公司

(1)TomTom发展史:从导航到交通、手表、车联网、ADAS的综合服务商

(1)面向B端和C端的导航 (1991-2005):1991年,TomTom成立,为B端客户的移动应用、C端客户的PDA提供服务。1996年,第一代导航软件发布。2001年,聚焦于车载导航。2004年,发布第一代便携式导航PND。2005年,在NYSE-EuronextAmsterdam上市。

To C:TomTom的PND从2004年发布以来,累计销售了7800万台,贡献了数亿计的探测反馈。在50个国家提供交通信息服务。导航地图覆盖超过125个国家、40亿人。To B:63万职业司机使用车队管理系统WEBFLEET。TomTom的业务主要分为四大类:

(1)面向消费者的便携式导航PND、运动手表、运动摄像机;(2)面向车厂、Tier 1供应商的地图、交通、导航;(3)面向移动消费电子厂商、互联网公司、政府、GIS所有者的地图、交通、导航、定位许可服务;(4)面向车队、物流公司的车队管理服务WEBFLEET。

目前中国只有12家地图供应商拥有导航电子地图甲级测绘资质。其中,四维图新、高德、百度地图、易图通及科菱航睿等占领了车载导航前装市场,凯立德则主打车载导航后装市场。(2)四维图新的高精度地图进展

四维图新的高精度地图研发始于2013年,2014年可以提供精度10厘米到20厘米的高精度数据。高精度地图的演进是一个循序渐进的过程,要与当前自动驾驶技术的发展进程以及汽车厂商的需求保持一致。

四维图新已经建立了自动驾驶实验室和深度学习实验室致力于自动驾驶领域的探索;正式运营FastMap,为基础地图数据每日更新提供服务;同时也开展了高精度智能地图和传感器融合地图服务等前沿领域的研发工作。

五、规划决策:Google与Mobileye的无人驾驶路线、路径规划:为无人驾驶提供最优的行车路径

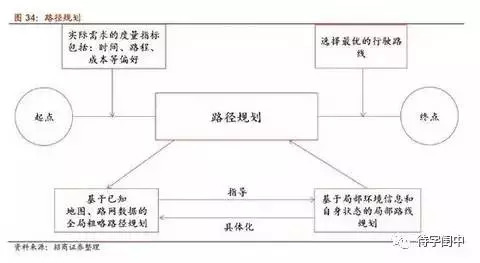

路径规划技术可以为无人驾驶提供最优的行车路径。无人驾驶车在行驶过程中,行车路线的确定、如何躲避障碍物、路口转向等问题都需要通过路径规划技术完成。据适用范围不同,路径规划技术通常可分为全局路径规划和局部路径规划。

全局路径规划是根据全局地图数据库信息规划出自起始点至目标点的一条无碰撞、可通过的路径。全局路径规划需要已知的地图数据,特别是厘米级的高精度地图。

全局路径规划所生成的路径只能是从起始点到目标点的粗略路径,并没有考虑路径的方向、宽度、曲率、道路交叉以及路障等细节信息。局部路径规划是在无人驾驶车辆的行驶过程中,以局部环境信息和自身状态信息为基础,规划出一段无碰撞的理想局部路径。

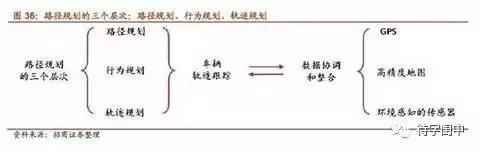

全局路径规划和局部路径规划的关系是在全局路径规划的指导下,完成对局部路线)路径规划的三个层次:路径规划、行为规划、轨迹规划

上层的路径规划在已知高精度地图、路网以及宏观交通信息等信息下,根据某优化目标得到两点之间的最优路径,完成路径规划的传感信息主要来自于GPS定位信息以及高精度地图。

中层的行为规划是指根据主车感兴趣区域内道路。行为规划的传感信息主要来自车载传感器如激光雷达、摄像头等,用以识别道路障碍、车道线、道路标识信息和交通信号灯信息等。

下层的轨迹规划是指在当前时刻,以完成当前行车行为为目标,考虑周围交通环境并满足不同约束条件,根据最优目标动态规划决策出的最优轨迹。(3)路径规划算法

如果无人驾驶车没有扫描到什么障碍物,它就会一直想上移动(粉色路线),在顶部附近,它检测到障碍物然后改变方向。随后,无人驾驶车不得不围绕“U”形障碍方式继续前进。

与此相反,路径规划系统如果能够扫描大的面积(浅蓝色椭圆),从而发现较短的路径(蓝色路线),那么无人驾驶车可以不用进入凹状的障碍物。路径规划的算法可以来解决这个问题。要么避免在地图上制造凹形障碍,要么标记的凹包为危险(除非终点在这个凹包以内,应该避免进入这个区域)。

路径规划算法未雨绸缪,而不是等到最后一刻才发现有问题。在更大的尺度、缓慢变换的地图和更长的路径上进行路径规划,而对于局部区域、快速更改的地图和短的路径则使用改进的物体移动算法。

常用的路径规划算法包括了栅格法、人工势场法、VFH类方法、神经网络法等。

2、Google的完全无人驾驶路线)Google无人驾驶发展史:逐渐聚焦于环境复杂的城市街道(City Streets)

、福特产品开发部门负责人、现代美国公司CEO、汽车电商TrueCar总裁。早在1939年的纽约世界博览会上,在公路上无人驾驶的愿景开始孕育。在2000年代中期,美国国防部高级研究计划局(DARPA)举办的大挑战,进行了无人驾驶车辆的竞赛。2009年,Google开始了无人驾驶汽车的项目,在加州的公路上用丰田普锐斯测试无人驾驶技术。2012年,Google开始用雷克萨斯RX450h SUV测试。截至2012年,Google已经完成了超过30万英里的高速公路(Freeway)的测试。2012年以后,Google将测试的焦点转移到城市街道(City Street)——一个比高速公路(Freeway)更复杂的环境。2014年,在经过了几个月的测试和迭代之后,Google推出了为完全无人驾驶量身定制新款的原型车。截至2016年5月底,谷歌的无人驾驶测试已经行驶了164万英里(即265万公里),主要试验地点是加州的山景城、德克萨斯州的奥斯汀、华盛顿州的柯克兰、亚利桑那州的凤凰城的街道上。(2)Google的完全无人驾驶路线谷歌的无人驾驶汽车配备有大约价值$150,000的设备,包括价值$60,000-70,000的激光雷达(LIDAR)系统。安装在顶部的测距仪是Velodyne的64线激光雷达。这种激光雷达可以对无人驾驶车辆的周围环境生成详细的3D地图。将这些生成的地图与高精度地图综合,生产不同类型的数据模型来实现无人驾驶,有一些计算是在车载的计算机(on-board systems)完成,有一些计算在远程的云(clouds)中完成。Google无人驾驶车上最贵的器件就是车顶的由Velodyne公司生产的HDL-64——64线激光雷达。它可以一边旋转一边不间断的发射64束最远射程可达120米的激光束,并接收反射回来的光束,依据返回时间的差别计算出物体与汽车之间的距离,从而绘制出汽车周围实时的3D地图。激光束非常密集并且刷新频率非常快,综合探测数据后还可以判断出物体的形状、大小和大致的运动轨迹,以此作为接下来行动的判断依据之一。Velodyne的HDL-64的性能非常强大,每秒可以给Google无人驾驶车的处理器提供130万组数据,这可以保证提供给Google无人驾驶车处理器的信息几乎是实时的。人类的感官感不止一种,人类感受外界事物刺激的器官有眼、耳、鼻、舌、身等,眼睛负责视觉,耳朵负责听觉,鼻子负责嗅觉,舌头负责味觉,身体各个部位负责触觉。正如人类的感官不止一种,为了在环境复杂的道路上保障驾驶者和行人的安全,Google无人驾驶车也配备了多种传感器。摄像头: HDL-64激光雷达已经足以确定汽车的位置,Google无人驾驶车同时配置了更直观的眼睛:摄像头。摄像头还可以辨识出路上出现的交通标志和信号灯等物体,以保证自身的运行会严格遵守交通规则,这是激光雷达很难办到的。Google无人驾驶车有一对向前的摄像头,其之间有着一定的距离。从两个摄像头传回的画面的视差就像人的两只眼睛一样,可以帮助车辆判断自己的位置、行进的速度等信息。位置传感器:Google无人驾驶车的车胎轮毂上同样带有位置传感器,用于探测车轮转动,也能帮助车辆进行定位,同时与GPS得出的数据进行整合。车载雷达:HDL-64激光雷达是有一定判断物体运动轨迹和速度的能力的,但其获得的数据要将其与车辆自身的速度结合,计算出两者的相对运行速度,还需要许多额外的计算量。因此Google为车辆前后都配备了车载雷达,它们可以很精确地测出前后车辆与Google 无人驾驶车的相对速度,以此判断接下来的车速该如何变化。数据整合、数据协同共同保证无人驾驶车辆定位的准确性。Google无人驾驶车上的各种传感器综合起来的数据流量是非常大的,可以达到每秒1GB,由车辆后方的强大计算性能的计算机处理。系统会绘制出一份周边环境图出来,如上图所示绿色代表已经阻挡在行进路线上的物体,

会根据实时路况进行判断,决定无人驾驶车下一步的行动。(3)Google的无人驾驶实践:从无人驾驶解除机制(Disengagement)中迭代学习成长截至2016年5月底,谷歌的无人驾驶试验已经行驶了164万英里(即265万公里),主要试验地点是加州的山景城、德克萨斯州的奥斯汀、华盛顿州的柯克兰、亚利桑那州的凤凰城的街道上。截至2016年5月底,谷歌的无人驾驶车队是24辆改装的雷克萨斯RX450h SUV和34辆Google新款原型车。在自动驾驶模式下行驶了265万公里,在人工驾驶模式下行驶了180万公里。在城市街道(City Street)测试无人驾驶车辆的难度比在洲际公路(Interstate)、高速公路(Freeway)、普通公路(Highway)的难度更高,需要适应更为复杂的环境,如车道换道、未受保护的左转、大量的道路使用者(包括自行车和行人)、其他道路使用者的不可预测的行为等等。这不同于,平均而言在美国,司机在高速公路(Freeway)上驾驶的里程数占比更高。Google无人驾驶设置了无人驾驶解除机制(Disengagement),即从无人驾驶模式(Autonomous Mode)切换至人工驾驶模式(Manual Mode),通常切换时长在1秒钟左右。无人驾驶解除机制是一种保守的保护机制,每一次解除都被完整地记录下来,用以指明安全问题,用以提高软件系统、感知系统、硬件系统以及各个系统的综合能力。无人驾驶解除机制是整个无人驾驶测试中的一个关键环节,可以帮助提升无人驾驶软件系统的能力、确认有哪些地方是需要改进的地方。无人驾驶解除机制的设置初衷并不是为了单纯地降低无人驾驶解除次数,而是为了收集尽可能多的数据,从而改进无人驾驶系统。随着无人驾驶技术的成长,无人驾驶每公里的解除的次数随之下降。无人驾驶解除机制可大致分为两类:(1)无人驾驶技术失效被监测到,简称技术失效解除(Failure Detection);

(2)出于车辆的安全运行的需要,车辆的测试司机解除无人驾驶模式,对车辆立刻进行人工接管,简称安全运行解除(Safe Operation)。技术失效解除(Failure Detection)的主要原因有主、次(备份)无人驾驶系统的通信失效,如线路短路;加速仪或者GPS等传感器异常;转向或者刹车等关键功能异常等。从2014年9月到2015年11月,Google无人驾驶一共行驶了424331英里,发生了272次技术失效解除(Failure Detection)。技术失效解除(Failure Detection)发生时,Google的测试司机人工接管车辆的平均时间是0.84秒。随着Google无人驾驶技术的迭代学习成长,技术失效解除的发生率从2014年4季度的每785英里发生一次技术失效解除下降到2015年4季度的每5318英里发生一次技术失效解除。安全运行解除(Safe Operation)出于车辆的安全运行的需要,车辆的测试司机解除无人驾驶模式,对车辆立刻进行人工接管。为了评估测试司机的解除,Google开发了一套功能强大的

程序,可以对每一个事件进行“回放”,然后预测无人驾驶车的行为(如果此时司机没有接管车辆的话),也可以预测同行的汽车、行人、自行车的行为和位置。这套模拟程序可以基于事件生成上千种变异的情景,用以评估环境发生微小改变时的各种场景,如Google无人驾驶车和其他道路使用者沿着不同的速度、角度运行。

从2014年9月到2015年11月,Google无人驾驶一共行驶了424331英里,发生了69次安全运行解除(Safe Operation)。69次安全运行解除(Safe Operation)中有13次,模拟程序显示,测试司机如果不人工接管车辆的控制权,车辆将会与其他对象发生接触。其他56次,模式程序显示,安全运行解除(Safe Operation)是安全的,如果测试司机没有人工接管车辆的控制权,可能在真实世界中不会发生车辆与其他对象接触。Google无人驾驶解除(Disengagement)的原因排序前五的是:感知问题、软件问题、对汽车的多余操作、硬件问题、道路使用者的鲁莽行为。每一次解除都被完整地记录下来,用以指明安全问题,用以提高软件系统、感知系统、硬件系统以及各个系统的综合能力。

2012年以后,Google将测试的焦点转移到城市街道(City Street)——一个比高速公路(Freeway)更复杂的环境。在城市街道(City Street)测试无人驾驶车辆的难度比在洲际公路(Interstate)、高速公路(Freeway)、普通公路(Highway)的难度更高,需要适应更为复杂的环境,如车道换道、未受保护的左转、大量的道路使用者(包括自行车和行人)、其他道路使用者的不可预测的行为等等。解除是为了收集尽可能多的数据,从而改进无人驾驶系统,随着无人驾驶技术的成长,无人驾驶每公里的解除的次数随之下降。

3、Mobileye的渐进无人驾驶路线)主流的OEM都在采用Mobileye技术,超过1千万辆车采用了Mobile技术

(CEO)创立于1999年,是一家基于人工视觉技术的全球领先的ADAS和无人驾驶技术服务提供商,拥有全球最大的人工视觉研发

。目前公司在全球48个国家和地区运营,2014年在NYSE上市。世界上主要的汽车生产商如奥迪、宝马、雪铁龙、福特、通用、本田、现代、捷豹、陆虎、尼桑、欧宝、雷诺、丰田、沃尔沃等都采用了Mobileye的技术。截至2015年年底,超过10,000,000辆车采用了Mobileye的技术。Mobileye在全球有超过100家合作的分销商。汽车厂商在某个型号里加入这样的驾驶辅助系统所需要的比较长的时间周期,从初步沟通、到评估、到整合开发、到加入生产线、到正式的生产线升级到批量生产每个都需要 1-2 年,总计要 6 年左右的时间。而且每个型号一旦投产,生产周期都有 5 年左右。截至2016 年,约有 237 个车型采用 Mobileye 的技术。(2)Mobileye可以大幅减少TCO中的保险和维修成本根据NHTSA的统计,交通事故的原因,只有7%的因素是非人为因素,而93%的原因是人为因素。而人为因素中,74%的交通事故源于司机的注意力不集中。Mobile的ADAS技术有助于减少车辆的拥有成本TCO。汽车的拥有成本之中,保险和维修成本约占到整个拥有成本的20%左右。根据Allianz的统计,交通事故中没有被覆盖的成本,乘用车约为1600欧元,商用重卡车约为3000欧元。根据ECDP统计,平均一辆车的维修成本约为730欧元。提前1.5秒钟预警,可以减少90%的追尾事故。Mobileye可以显著地降低汽车拥有成本之中的保险和维修成本。

摄像头相比其他传感器可以轻松识别出物体的外形,但对距离的识别却是非常困难的。Mobileye在2007年推出了车道偏离辅助预警系统;2008年推出了交通标志识别和智能远光控制;2010年推出了行人侦测;2011年推出前车防碰撞警示。Mobileye用十几年的积累完成了可靠的单摄像头信息采集技术。EyeQ视觉处理

(全球最大的半导体公司之一)共同研发的。2015年,Mobileye发布第四代ADAS视觉处理器EyeQ4,相关产品将从2018年开始应用在新下线月,Mobileye和意法半导体共同宣布正在合作开发第五代Mobileye系统芯片EyeQ5。从2020年开始,新产品将用于全无人驾驶汽车(FAD)执行传感器数据整合功能的芯片。EyeQ5独有的优化的加速器内核可执行各种计算机视觉、信号处理和机器学习任务,包括深度神经网络。EyeQ5集成四种完全可编程的异构加速器,每种加速器各自优化执行专用算法集。4、Google与Mobileye的无人驾驶路线殊途同归无人驾驶技术被划分为两个阵营,一个是源自Darpa,由一群机器人学家构成的“特定区域全无人驾驶派”,以Google为首,试图通过大数据和人工智能技术来革新驾驶体验。另一个则是源自车企,由一群汽车电子工程师构成的“全区域部分无人驾驶派”,试图将该技术以新功能的形式添加到汽车进而盈利。谷歌的无人驾驶模式与Mobileye的无人驾驶模式对比:Google模式需要不断地采集并更新实时高清地图(所采集的高精度3D厘米级地图会达到3-4Gb/km)。Mobileye的难点则在于更强的人工智能, Mobileye利用摄像头作为传感器,搭配人工智能、深度学习以及众包数据的方式获取高精度地图,大小只有10Kb/km,来帮助汽车厂商完善和实现无人驾驶。谷歌的无人驾驶与Mobileye的无人驾驶成本对比:Mobileye将原先高达数十万美元的无人驾驶技术成本压缩到仅仅几百美元,这意味汽车企业与消费者并不用为辅助驾驶(无人驾驶)支付高额的费用。Mobileye的CTO Shashua教授的计算机科学背景让他们同时兼顾了人工智能技术,并将其大量运用于产品当中。Mobileye希望能够以一种递进的方式,逐步推进无人驾驶技术。Mobileye最大的优势就在于所有应用只使用一个摄像机就可将多个路况探测应用捆绑起来,在一个摄像机内的芯片中同时运行,大大节省了在车体内的占用空间和成本。Google的完全无人驾驶路线和Mobileye的渐进无人驾驶路线最终实现殊途同归的全区域的完全无人驾驶。六、社会效应:“无人驾驶+共享经济”将降低70%的出行成本1、无人驾驶降低道路交通事故死亡率

根据世界卫生组织的统计,全球每10万人的道路交通死亡率(2013年)在非洲、中东、世界、西太平洋、东南亚、美洲、欧洲分别为26.6、19.9、17.4、17.3、17、15.9、9.3。从各地区的情况来看,欧洲最为安全,而非洲则最危险。根据NHTSA统计,交通事故的原因,只有7%的因素是非人为因素,而93%的原因是人为因素。而人为因素中,74%的交通事故源于司机的注意力不集中。通常驾驶员反应+液压制动需要1.2秒,驾驶员安全视距50米;而计算机处理+电控制动只需0.2秒,无人驾驶汽车超视距超过200米,而且没有疲劳驾驶问题。如果采用无人驾驶的汽车,交通事故死亡人数将有望下降90%。与此同时,由于人为因素导致的交通拥堵也将有效降低。

无人驾驶发展从Feet off、Hands off、Eyes off到Mind off,不需要驾驶员时时刻刻盯着,系统有高度的自治权,在特定工作的情况下,系统不允许退出。乃至于只要输入出发地和目的地,责任完全交给车辆端。根据CEA的调研(多选),实现无人驾驶以后,81%的人想看风景,80%的人想听音乐,65%的人想打电线%的人想工作,29%的人想玩游戏,27%的人想锻炼,10%的人想做其他事情,彻底解放双脚、双手、眼睛和大脑。根据美国劳工部的统计,大部分的大部分的旅行时间或者说车上时间被用于睡觉(50%)或者闲暇娱乐(41%)。无人驾驶彻底解放司机双脚、双手、眼睛和大脑,司机有更多的时间用于睡觉或者闲暇娱乐。无人驾驶给予驾驶者更多的选择,通过为人们创造更加惬意的无人驾驶时光,把原本开车过程中“丢失的时光”重新交还给驾驶者。在高度无人驾驶阶段,驾车者的状态是完全放松的,而非时刻保持警惕状态。

福特公司提出了一个有意思的消遣:把无人驾驶汽车变成家庭影院,让你和你的家人可以在车里欣赏一部电影。福特最近刚刚申请了一个专利,专利说明显示,福特希望将投影仪整合到无人驾驶汽车内。3、“无人驾驶+共享经济”将降低70%的出行成本

“十年后买车就像今天买一匹马一样奇怪。”——共享经济共享经济的本质是整合线下的闲散物品或服务者,让他们以较低的价格提供产品或服务。对于供给方来说,通过在特定时间内让渡物品的使用权或提供服务,来获得一定的金钱回报;对需求方而言,不直接拥有物品的所有权,而是通过租、借等共享的方式使用物品。共享经济的经典案例是Uber在2014年8月份推出了自己的新产品拼车功能uberPOOL,这是在搭车(Shared)基础上逐步发展而成的多人拼车(Po

)的功能,即司机一次搭乘的不是一位乘客,而是同一方向的两位乘客,甚至中途可能会有一位乘客下车,也可能在此前还会再搭乘第三位乘客。Uber公司将这款产品定义为Perpetual Ride——持续载客。本质上是座位尽可能被更多的人占用,提高车的使用率。在无人驾驶+共享经济时代,买车会变得很奇怪,人们习惯于按需随时叫一辆无人驾驶车。共享经济会因为无人驾驶实现得更加彻底,在整个城市、整个国家甚至全球的无人驾驶网络里,车的利用效率会极大地提升,拼车拼座位变得很普及。

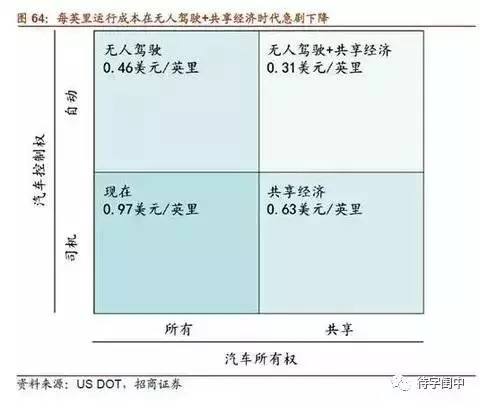

现在通常情况下,司机拥有汽车的所有权以及开车时汽车的控制权,假设每英里的运行约为1美元。

在共享经济时代,因为共享拼车的出现,汽车空座位率的降低,效率提升而降低了每英里的运行成本。在无人驾驶的时代,司机的雇佣成本、司机的时间成本大大地被降低,车险可能会遭受到毁灭性的打击,以此来降低每英里的运行成本。在无人驾驶+共享经济时代,两种红利叠加,降低70%的出行成本,我们看好无人驾驶+共享经济时代的交通运营商。

? /

的应用慢慢的开始渗透到各行各业,与生活交融,成为人类没办法拒绝,无法失去的一个重要存在

、视觉计算、雷达、监控装置和全球定位系统协同合作,它是一个集环境感知、规划决策、多等级辅助

等功能于 一体的综合系统,它集中运用了计算机、现代传感、信息融合、通讯、

中的应用 /

有什么区别 /

中的应用 /

有什么区别?当今唯一可用的软件选项是 ML 系统。在十年左右的时间里,当计算能力和算法开发达到可以显着影响结果的地步时,我们将见证第一个真正的

与应用开发》有一段时间了,由于时间有限,加上工作原因,目前只看到第3章,前几章主要介绍

和机器学习的基础知识,发展历史,分类等,重点说明了,在移动终端上如何实现

与应用开发》正好和我的工作内容非常贴合。一、内容概览机械工业出版社的计算机图书历来有很好的口碑。此书由泰尔终端实验室专家撰写,汇聚华为、旷视、vivo、百度、高通等主流厂商的AI

【RISC-V开放架构设计之道阅读体验】RV64指令集设计的思考以及与流水线设计的逻辑